Americká centrální banka uskutečnila zářijové zasedání, které bylo zajímavé v tom, že nebylo 100% jasné, jestli dojde k růstu, nebo stabilitě úrokových sazeb. Fed ale zopakoval to, co udělal na jaře – zvolil stabilitu. Respektive nedošlo k jejich růstu. To nebylo ovšem až tak důležité, protože se několik měsíců počítá s tím, že se letos sazby ze současných hodnot nijak zvlášť vysoko nedostanou.

Zřejmě dojde v aktuálním roce k poslednímu hiku v listopadu a to je vše. To nám ovšem nezavdá důvod si myslet, že v příštím roce sazby zase neporostou. Naopak dává smysl, aby růst pokračoval a řekneme si proč. Primárně budeme vycházet z ekonomické projekce, kterou Fed zveřejnil.

Info

Ekonomickou projekci Fed zveřejňuje ob jedno zasedání. Proto mám zasedání, po kterých dojde ke zveřejnění projekcí, mnohem raději. Jelikož získáme mnohem více informací.

Sazby neklesnou dříve jak v druhé polovině roku 2024

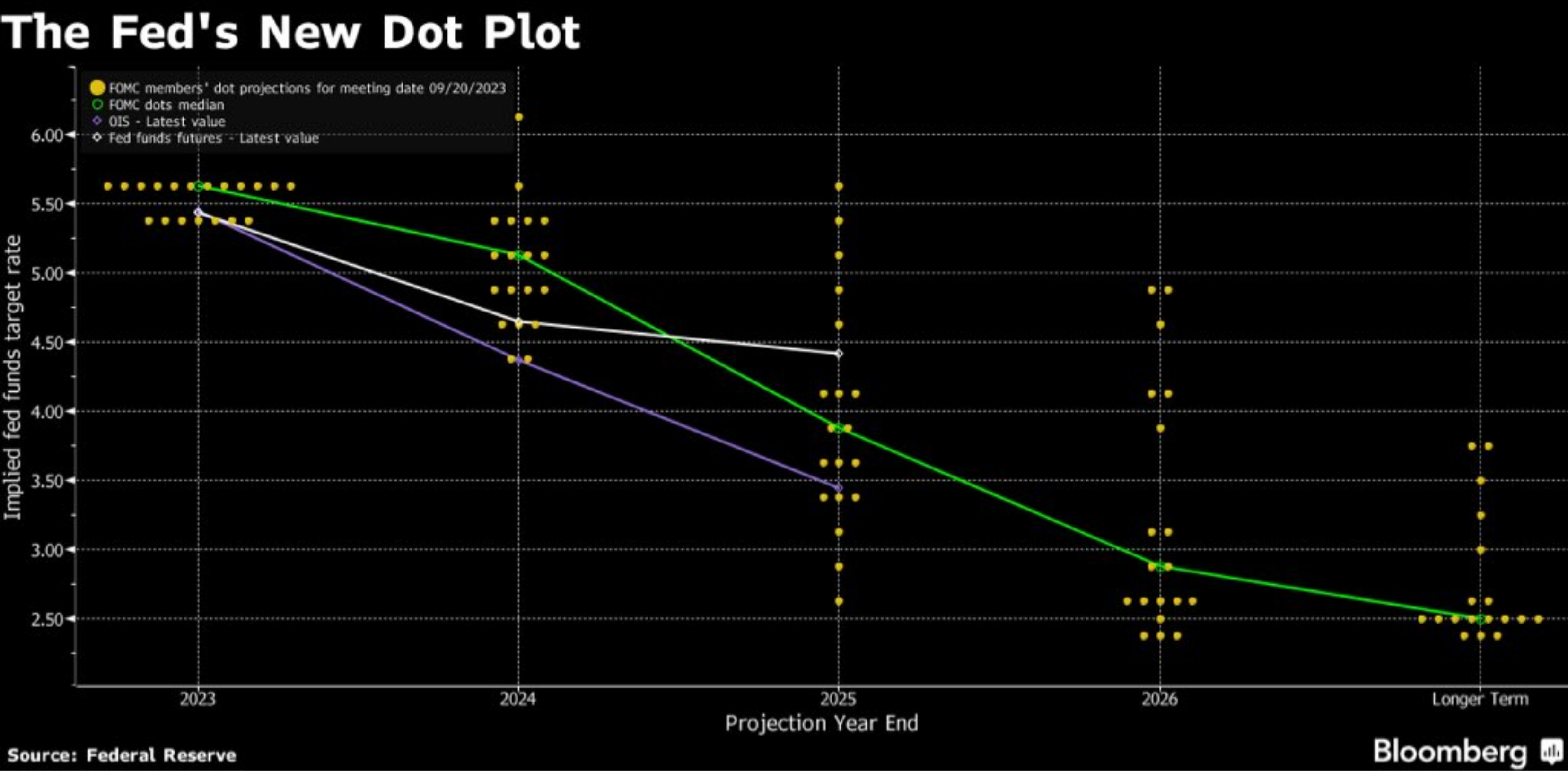

V úvodu jsem napsal, že se víceméně ví, že letos úrokové sazby už moc neporostou. Jak to víme? Protože se mediánová hodnota v rámci dot plot diagramu pro letošní rok nezvýšila. Čili v roce 2023 vzrostou sazby maximálně jednou o 0,25 procentního bodu. Nicméně s následujícím rokem je to už jiná a proto akciové trhy tolik klesají. Mediánová hodnota pro rok 2024 totiž vzrostla z 4,6 % na 5,1 %. Tedy o 0,5 procentního bodu. Pro trhy je to šok, protože je z toho jednoduchá a zároveň klíčová implikace.

Mediánová hodnota je zároveň tzv. terminal rate. Terminal rate zveřejněný v rámci dot plot není ovšem nijak závazný, protože jde jenom o projevený názor každého člena FOMC v dané době a v průběhu času se v závislosti na nových datech mění. Přesto jde o důležitý ukazatel, které trhy berou do značné míry velmi vážně.

Zdroj: bloomberg.com

Diagram dot plot

Jestli se inflace nijak nezhorší a vrchol sazeb bude někde na 5,75 % a dočkáme se prvního snížení až během druhé poloviny roku 2024. Proč? Protože nedává smysl, aby přišla otočka tak brzy. Jestli Fed začne snižovat sazby dříve, je to kvůli tomu, že se něco hodně pokazilo a začínají vzniklý požár hned hasit. Jestli se ovšem nic nezlomí, není důvod k dřívější otočce. Obzvlášť za situace, kdy je inflace mimo inflační cíl stanovený na 2 %.

Když členové FOMC počítají s restriktivní úrovněmi sazeb i celý následující rok, trhy něco takového logicky nevidí rády. A tím to nekončí, protože Fed vidí terminal rate pro rok 2025 na 3,9 %. To je růst o 0,5 procentního bodu z původních 3,4 %. Tady si ale nejsem úplně jistý tou relevantností, protože tečky v diagramu jsou rozesety s velkým rozpětím. V těchto chvílích je z toho vidět, že výbor není zajedno, jak má pro rok 2025 vypadat měnová politika. Leč do té doby se toho ještě může mnohé změnit a proto bych hodnoty po roce 2024 nebral moc vážně.

Varování

Ještě z toho vyplývá jedna důležitá informace. Centrální banka si evidentně není jistá, jestli dostanou a udrží inflaci na těch 2 %. Proto mají v plánu být agresivnější, aby se zcela nezopakoval scénář ze 70. let.

Počítá Fed s recesí, nebo se soft landing?

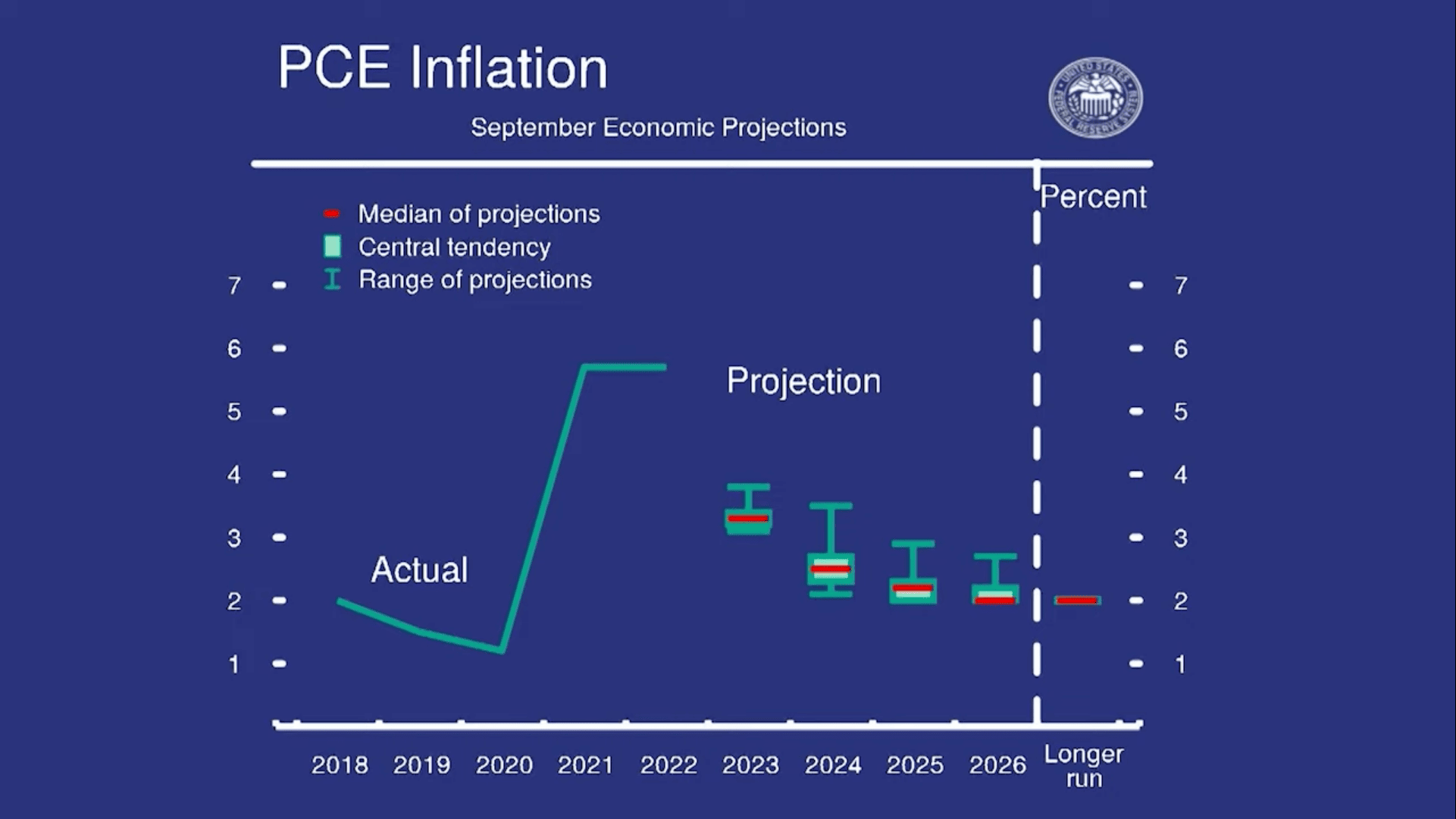

Když se podíváme na projekci celkové inflace (PCE), Fed projektuje, že během roku 2024 výrazně klesne do blízkosti 2 %. Respektive mediánová hodnota je 2,5 %. A v roce 2025 by se měla v nejhorším případě inflace nacházet blízko 2 % a nedostat se nad 3 %. Ohledně toho následujícího roku jsem hodně skeptický, ale to je věc názoru.

Zdroj: fed.gov

Projekce celkové inflace (PCE)

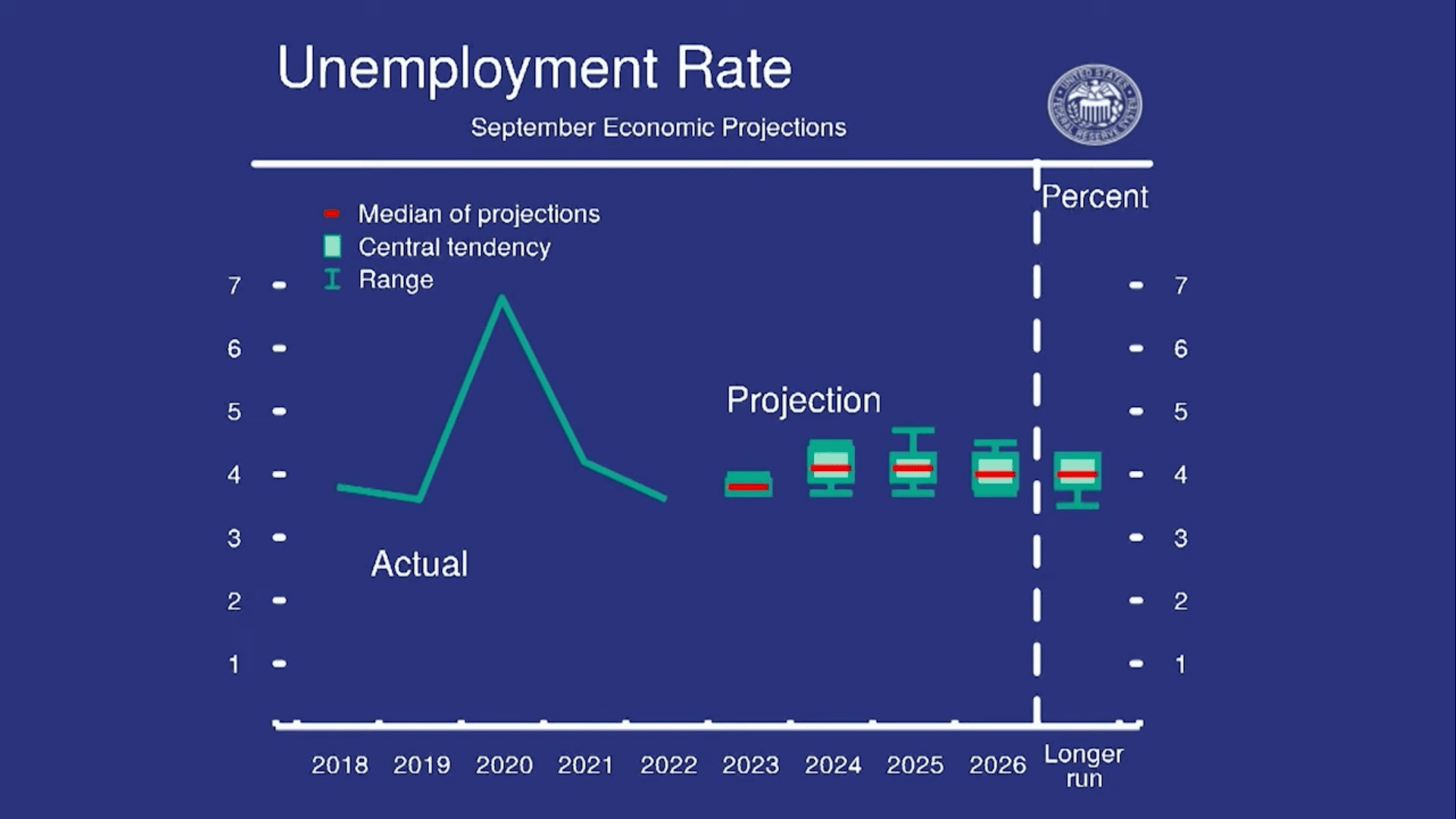

Z projekce míry nezaměstnanosti můžeme vydedukovat, jestli Fed zohledňuje ekonomickou recesi, nebo ne. Pokud projekci chápu správně, nezaměstnanost by neměla vzrůst o více jak 1 procentní bod. Zdá se to málo, ale 1 procentní bod představuje klidně miliony nově nezaměstnaných lidí. Přesto projektovaná čísla beru tak, že centrální bankéři vůbec nekalkulují s možností ekonomické recese. Jerome Powell i během tiskové konference zmínil, že varianta soft landing je stále reálná.

Soft landing je v kontextu řízení ekonomiky důležitý cíl centrální banky. V podstatě se snaží dostat pod kontrolu cyklus, jehož vrcholy představují expanze a dna recese. Centrální banky se právě snaží cyklus zmanipulovat, abychom na to dno nešli. Keynes tomu říkával zůstat v jakési kvazi-bublině.

Zdroj: fed.gov

Projekce nezaměstnanosti

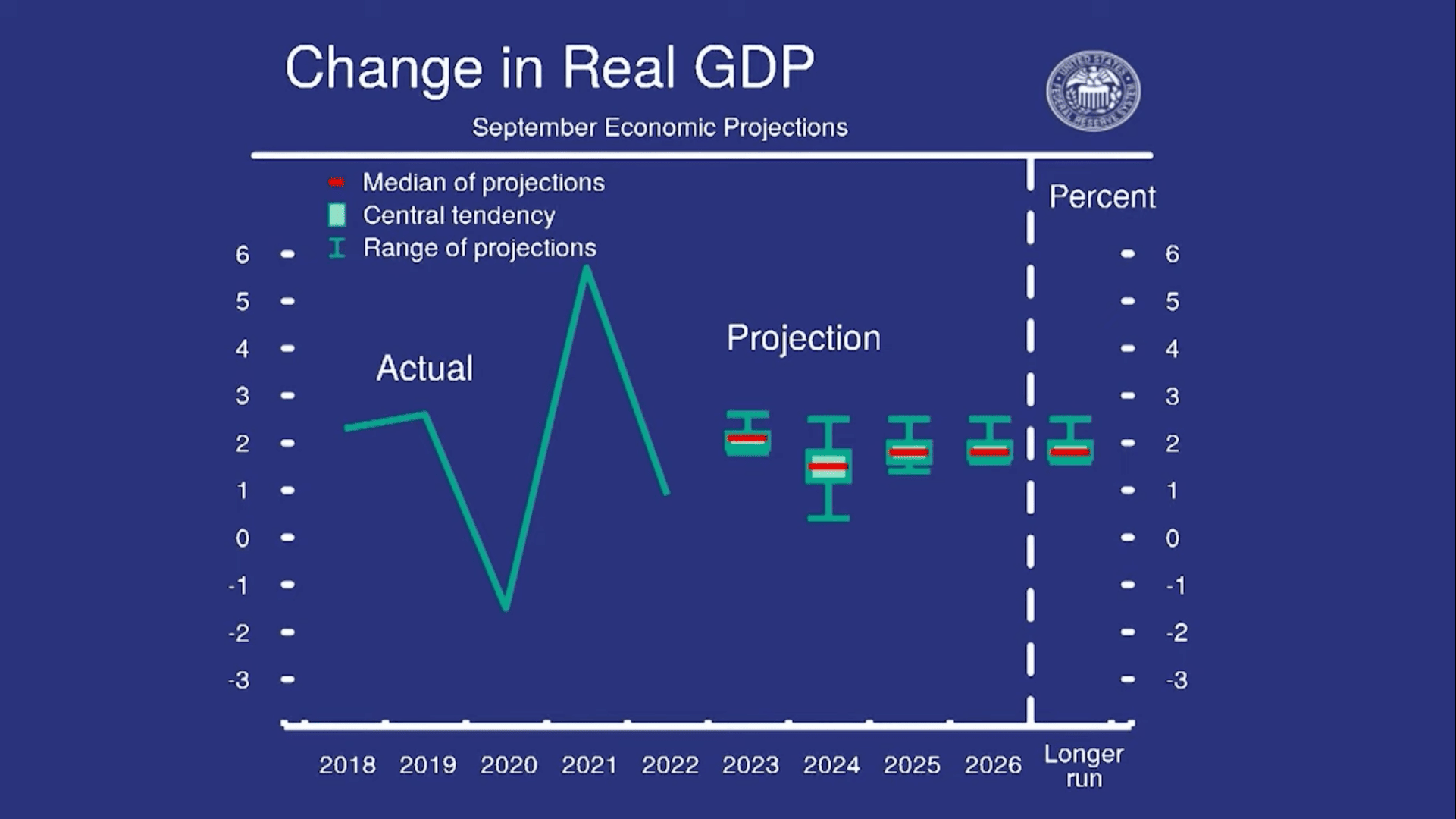

Výše zmíněné potvrzuje projekce reálného HDP. Zde skutečně černé na bílém vidíme, že Fed nevidí záporný růst ekonomiky. Mediánová hodnota je na 1,5 %, ale rozpětí je dost značné.

Zdroj: fed.gov

Projekce reálného HDP

Závěrem: Vyplatí se být defenzivní?

Americká centrální banka v nedávné historii hodně klamala. Typickým příkladem je, že inflace je tzv. transitory. Proto jim nevěřím ani za mák, že americká ekonomika neupadne alespoň do mírné hospodářské recese. V takovém případě je proto lepší být defenzivní a chránit svůj kapitál před ztrátami. I mělká hospodářská recese může totiž na trzích způsobit paseku.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.