FinexAkcieRuce pryč od těchto akcií! Mohou investorům zlomit vaz

Ruce pryč od těchto akcií! Mohou investorům zlomit vaz

Nízké cenové násobky akcií lákají, ale nezaručují výnosnou investici. Intel musí dokázat, že jeho výroba přitáhne zákazníky, jinak zůstane sleva jen číslem v tabulce.

Podle části analytiků je Intel oceněný výrazně skromněji než TSMC, především při pohledu na poměr ceny k účetní hodnotě. Intel se pohybuje zhruba kolem price-to-book 1,7 bodu, zatímco TSMC má tento ukazatel poblíž hodnoty 10.

Tahle “levnost” ale není kupon na rychlé zbohatnutí. Trh často naceňuje nejistotu:

Intel přestavuje výrobu, dohání technologický náskok konkurence a zároveň financuje extrémně drahé továrny.

TSMC je naopak už roky čistokrevný výrobní partner pro špičkové zákazníky, těží z rozsahu a provozní kázně, kterou si investoři umí ocenit.

Je to rozdíl mezi firmou uprostřed rekonstrukce a továrnou, která běží jako dobře seřízený stroj.

Klíčová myšlenka? Pokud se změní pohled trhu na výrobní část Intelu, může se změnit i pohled na hodnotu celé firmy. A právě tady leží sázka investorů – ne v dnešních číslech, ale v tom, zda se příběh výroby začne vyvíjet jinak, než trh čeká.

Výroba jako hotel: bez důvěry a obsazenosti nevydělá

Zakázková výroba čipů připomíná provoz hotelu. Postavit budovu je drahé, a navíc to samo o sobě zisk nepřinese.

Rozhoduje, zda máte hosty, jestli se vracejí a zda dlouhodobě držíte úroveň, kvůli níž dají přednost vám před konkurencí.

U výroby polovodičů jsou “hosté” velcí návrháři čipů a “kvalita služeb” znamená výtěžnost (kolik dobrých čipů vyjde z jedné várky), stabilní dodávky a špičkové technické parametry.

Intel chce trhu ukázat, že jeho nejnovější výroba čipů není jen pro vlastní procesory, ale že ji mohou využívat i jiné firmy. Jako důkaz uvedl, že Microsoft už má hotový návrh čipu, který se má vyrábět právě u Intelu.

Už v říjnu 2025 Intel detailně popsal, že první nově vyráběné čipy jsou zásadní technologický skok: čipy mají novou vnitřní strukturu a jiný způsob přívodu energie. Výsledkem má být vyšší výkon a nižší spotřeba, což je přesně to, co dnes výrobci čipů hledají.

Pokud jste retailový investor (drobný investor) a láká vás příběh “Intel je levný, TSMC je drahé”, zkuste si nastavit jednoduchý filtr: co přesně se musí stát, aby se levnost změnila v růst?

U Intelu to typicky znamená tři věci:

reálné zákaznické kontrakty pro zakázkovou výrobu čipů (nejen očekávání);

dodržení technologických milníků v termínech;

finanční disciplína, protože továrny jsou kapitálově náročné a za chyby se platí draze.

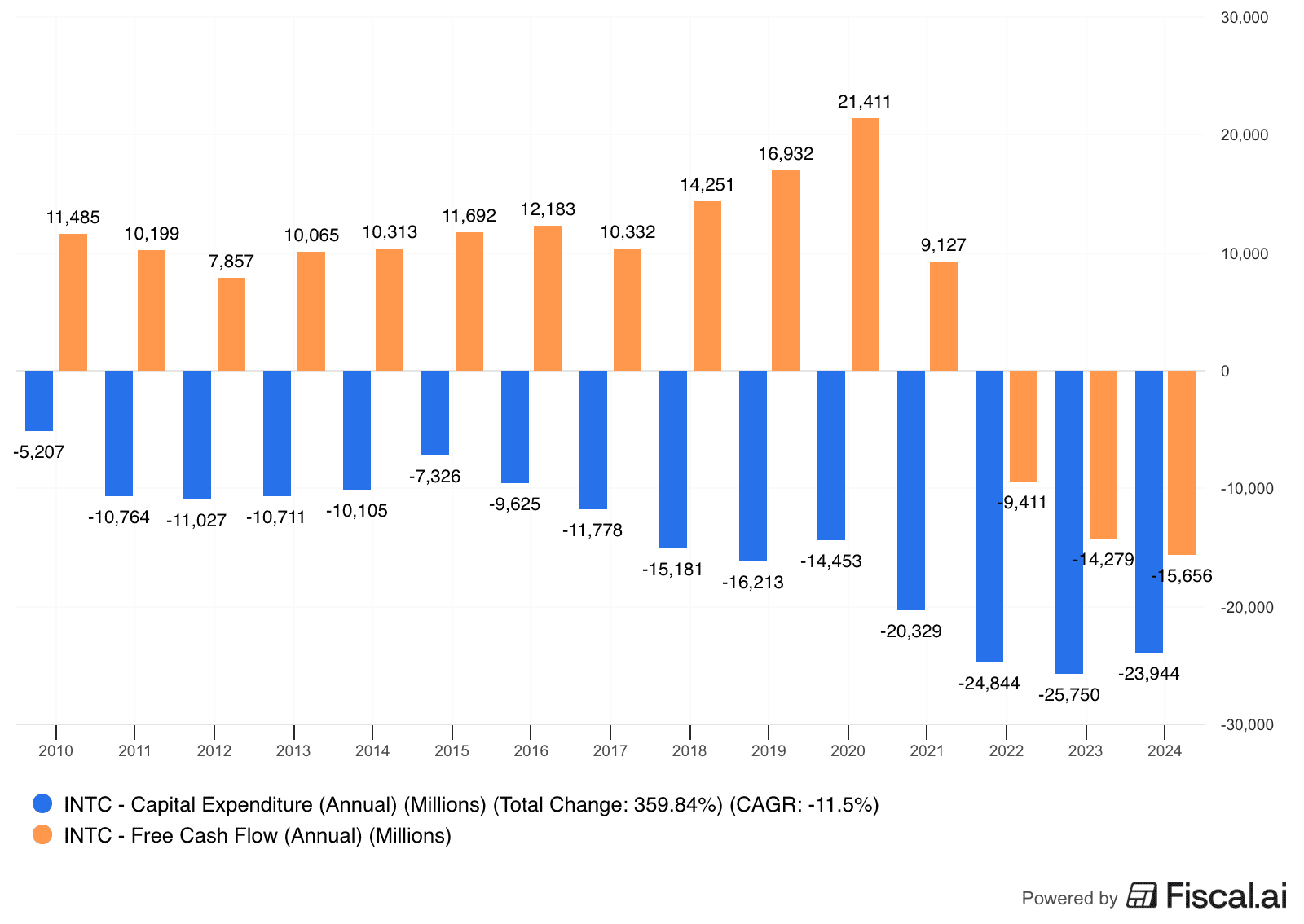

Zdroj: fiscal.ai

Kapitálové výdaje Intelu v průběhu let a vývoj volných peněžních toků FCF

U TSMC je investiční logika opačná: platíte vyšší násobky za vyšší míru jistoty a za to, že firma už dnes těží z poptávky po čipech pro umělou inteligenci.

To je důvod, proč velké banky dál vyzdvihují růstový výhled TSMC tažený kapacitou a pokročilými výrobními proces.

Slovo závěrem

Souboj těchto dvou polovodičových gigantů není jen souboj “hodnota vs. růst”. Je to sázka na to, kdo bude mít lepší vyjednávací pozici v dodavatelském řetězci – a to je hra, kde vítězí spolehlivost a opakovatelnost.

Určitě nedává smysl přístup “vsadit všechno na jednu kartu”. Rozumnější je menší pozice, delší horizont a při expozici na polovodiče kombinovat různé typy firem – výrobce čipů, návrháře i dodavatele zařízení.

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.