FinexAnalýzyPád akcií exkluzivní automobilky o 40 %! Proč panika investorů nemá opodstatněný důvod?

Pád akcií exkluzivní automobilky o 40 %! Proč panika investorů nemá opodstatněný důvod?

Hrubá marže nad 50 % v autoprůmyslu? Ferrari to zvládá díky limitkám, personalizaci a pricing power. Přesto akcie firmy srazily obavy z EV a makra. Je to konec růstového příběhu, nebo jen reset očekávání?

Na akciovém trhu najdeme podniky, které se nedají analyzovat klasickými metrikami. Neřídí se cyklem, nehoní se za objemy a jejich zákazníci zkrátka nepřemýšlejí v kategoriích “cena versus výkon”.

Právě tyto značky si často budují tu největší konkurenční výhodu – schopnost diktovat trhu pravidla.

Jenže i takoví hráči se čas od času dostanou pod silný tlak. Stačí pár negativních zpráv, makroekonomické obavy nebo zdánlivě slabší výhled, a trh začne nekompromisně pochybovat. Krásným příkladem je Ferrari.

Byznys této ikonické italské automobilky stojí na několika pilířích:

prodej vozů,

personalizace a limitované edice,

sponzoring a formule 1,

brand, licence a life style.

Klíčový rozdíl oproti běžným automobilkám spočívá v jednom: Ferrari neoptimalizuje objemy, ale exkluzivitu. Vlastnictví vozu s emblémem vzpínajícího se koně povyšuje majitele na člena vysoce exkluzivního klubu.

A to je naprosto zásadní. V tomto ohledu představuje Ferrari mezi automobilkami to samé co Hermès mezi luxusními kabelkami. Prodává se zde primárně status, přístup a zmíněná exkluzivita.

Právě exkluzivita propůjčuje značce obrovskou cenovou sílu (pricing power).

Finanční výsledky

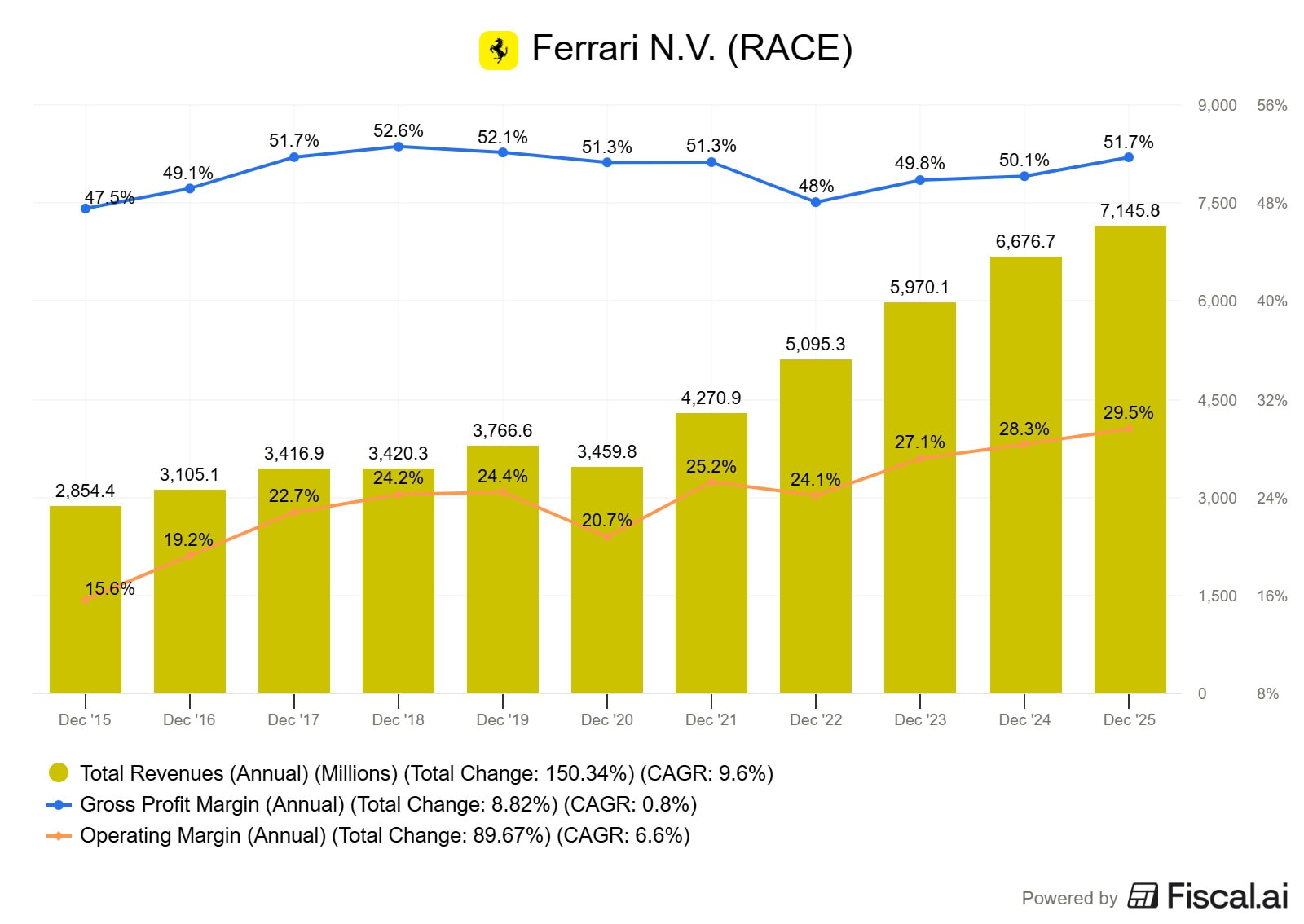

Hrubá marže přesahuje 50 %, což je v automobilovém průmyslu naprostý unikát. Pro srovnání: Tesla dosahuje zhruba 18 %, Mercedes-Benz Group se pohybuje mezi 20 a 25 % a luxusní Aston Martin vykazuje 30 až 35 %.

Provozní marže se navíc v průběhu posledních deseti let výrazně zlepšila, když stoupla z 15,6 % na téměř 30 %.

Zdroj: www.fiscal.ai

Tržby a provozní marže Ferrari.

Před pandemií rostlo Ferrari spíše jako tradiční automobilka. Po covidu se ale situace změnila a naplno se začala projevovat síla luxusní značky.

Bohatá klientela totiž ještě více zbohatla. Po pandemii strmě rostly ceny nemovitostí i akcií, což odstartovalo boom takzvaných ultra-high-net-worth jednotlivců.

A tito zákazníci cenu zkrátka neřeší. Ferrari proto sebevědomě zdražilo a vrhlo na trh vysocemaržové limitované edice i programy pro tvorbu aut čistě na míru (tailor-made).

Tento obrovský boom vyhnal akcie Ferrari na nová historická maxima. Pak se ale něco zadrhlo. Zhruba od února 2025 akcie ze svého vrcholu odepsaly přibližně 40 %.

Pokles ceny představuje reakci na kombinaci hned několika faktorů, které na první pohled dávají smysl.

Prvním z nich je výrazně konzervativní výhled. Management totiž prezentoval dlouhodobý růst tržeb kolem pouhých 5 % ročně, což představuje razantní zpomalení oproti 10% dlouhodobému průměru.

V očích investorů to tak působí jako definitivní konec růstového příběhu.

Druhým faktorem je elektromobilita. Vedení výrazně seškrtalo své ambice u plně elektrických modelů a uvedení toho klíčového navíc odložilo až za rok 2028.

V dnešním prostředí, kde “EV story” stále rezonuje jako jeden z hlavních narativů, to trh přirozeně čte jako slabost.

Do hry vstupuje i geopolitika. Konflikt na Blízkém východě vedl k úplnému pozastavení dodávek do tohoto regionu. Ten přitom z hlediska personalizace a celkových marží patří k těm vůbec nejlukrativnějším.

A nakonec je tu obchodní politika. Americká cla na evropská auta představují obrovskou ránu pro automobilku, jež vyrábí výhradně v domovské Itálii, zatímco USA jí generují zhruba třetinu celkových tržeb.

Negativních vlivů se zkrátka sešlo více než dost. Není proto divu, že se tržní sentiment ostře otočil.

Co ale trh pravděpodobně přehlíží?

Ferrari je naprosto specifický podnik a ani v nejmenším se nechová jako standardní automobilka. Otázkou tedy zůstává, zda aktuální tlak skutečně mění samotnou podstatu tohoto byznysu.

Značka si dlouhodobě buduje reputaci extrémně konzervativních výhledů. V minulosti totiž své vlastní cíle opakovaně překonávala, a to často s obrovským předstihem.

Nízký odhad tak nemusí automaticky signalizovat slabost, ale mnohem spíše obrovský prostor pro další pozitivní překvapení.

Zásadní roli hraje samotná logika růstu. Ve světě luxusu totiž neplatí pravidlo, že větší objem rovná se vyšší hodnota. Ba naopak. Příliš rychlá expanze by mohla punc exkluzivity nenávratně poškodit.

Omezený růst tak v tomto případě představuje chytrou strategickou volbu, nikoliv nechtěnou brzdu.

Podobné je to i s tolik probíranou elektromobilitou. Slabá poptávka po nadupaných EV nepředstavuje problém jediné automobilky, trápí celý tento segment.

Bohatí zákazníci totiž v této kategorii nehledají pouze výkon na papíře, kupují si primárně silné emoce. A ty jim spalovací motory prozatím dokážou naservírovat nesrovnatelně lépe.

Odklad dalšího elektrického modelu proto dává naprostý smysl. Je lepší dát si načas a na trh přinést produkt, který dokonale rezonuje s DNA samotné značky, než zákazníkům za každou cenu tlačit technologii, o kterou vlastně ani nestojí.

Dalším často opomíjeným aspektem je struktura poptávky. Objednávková kniha je totiž beznadějně vyprodaná na roky dopředu.

Automobilka má díky tomu zajištěnou mnohem lepší predikovatelnost budoucích tržeb než drtivá většina typických cyklických automobilek.

I v případě ochlazení ekonomiky tak nevstupuje do období temné nejistoty takříkajíc “se zhasnutými světly”, ale s naprosto jasnou vizí.

Co to znamená pro investory?

Ještě na začátku letošního roku se akcie Ferrari obchodovaly na úrovních, které neodpouštěly sebemenší zaváhání.

Násobky přesahující hodnotu 40x EV/EBIT jasně signalizovaly, že jakýkoliv negativní impuls okamžitě povede k tvrdému přecenění. A přesně to se stalo. Aktuální hodnota tohoto násobku spadla k 25.

To samo o sobě ještě neznamená, že jde o vyloženě levnou akcii. Jasně to ale ukazuje, že poměr mezi podstupovaným rizikem a potenciálním výnosem se výrazně zlepšil.

Pro investory, kteří dokážou Ferrari vnímat jako exkluzivní luxusní značku s extrémní cenotvorbou, přísně kontrolovaným růstem a strukturálně omezenou nabídkou, začíná tento příběh znovu nabírat na atraktivitě.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.