FinexAnalýzyNejvětší příležitost roku? Tyto akcie jsou nejlevnější za dlouhou dobu!

Největší příležitost roku? Tyto akcie jsou nejlevnější za dlouhou dobu!

Disney vypadá levně: P/E kolem 16 a cena se rok drží v pásmu 80–126 USD. Jenže růst tržeb není všechno a klíčové marže jsou stále pod historickými úrovněmi. Proč?

Na akciovém trhu existují firmy, které jsou natolik součástí našeho světa, že je bereme jako samozřejmost. V takovém okamžiku hrozí, že je investor přestane analyzovat a začne jen přejímat obecný příběh.

Právě v těchto momentech ale vzniká prostor pro chyby. Správný investor by měl vždy prozkoumat, jak si daná firma reálně stojí, než do ní vloží své peníze.

Akcie Disney se pohybují poblíž jedenáctiměsíčních minim a od začátku roku 2026 odepsaly zhruba 15 %.

Za poslední rok prakticky stagnují a oscilují v bočním pásmu mezi 80 a 126 USD. To je obrovský rozdíl oproti indexu S&P 500, který ve stejném období výrazně rostl.

Nabízí se tedy otázka: Je zlevněný Disney automaticky jasnou volbou k nákupu?

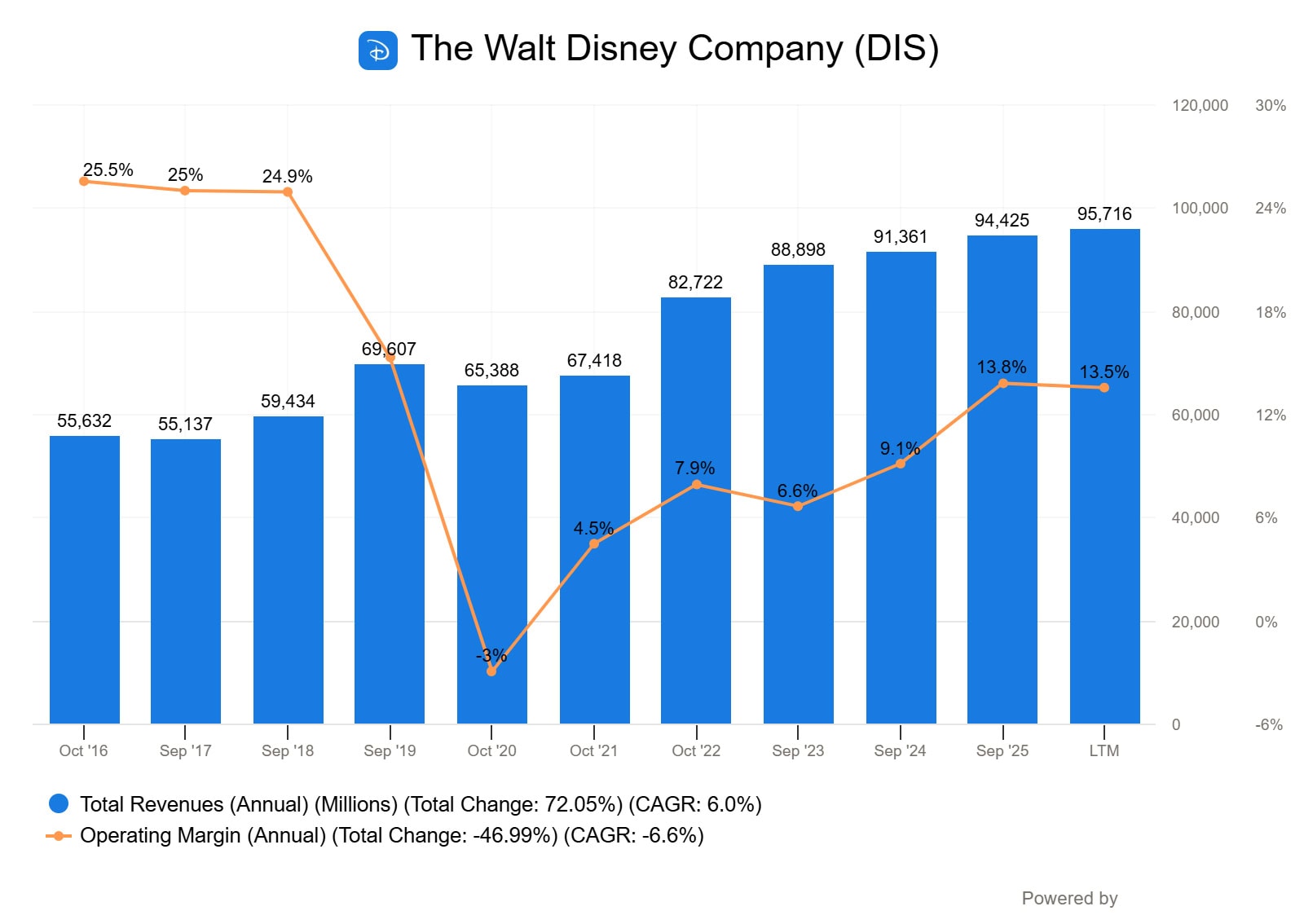

Tržby sice dlouhodobě rostou – od roku 2020 vidíme stabilní expanzi až k hranici téměř 100 miliard dolarů – ale kvalita tohoto růstu je výrazně slabší, než by se mohlo zdát.

Provozní marže se po pandemickém propadu sice postupně zotavuje, ale stále zůstává hluboko pod úrovněmi z let 2016 až 2018. To naznačuje zásadní strukturální změnu v byznysu.

Zdroj: www.fiscal.ai

Tržby a provozní marže The Walt Disney Company

Pozitivní zprávou je, že trend marží se v posledních letech obrací. Růst z úrovní kolem 4 až 6 % směrem k přibližně 13 % signalizuje, že firma začíná lépe monetizovat svůj obsah a optimalizovat nákladovou strukturu.

Klíčová otázka pro investora ale zůstává:

Jde o začátek dlouhodobého návratu k historickým maržím, nebo jen o krátkodobé zlepšení po extrémně slabém období?

Do toho promlouvá makroekonomická nejistota, která dopadá především na segment zážitků – tedy zábavní parky, hotely a výletní lodě.

A právě zde se skrývá první paradox. Tento segment, který je na ekonomický cyklus nejcitlivější, zároveň tvoří přibližně 57 % provozního zisku Disney. Jinými slovy – největší zdroj ziskovosti je pro trh momentálně tím největším strašákem.

Dlouhodobý vývoj ceny akcií The Walt Disney Company

Klíčem k pochopení celé situace je struktura byznysu. Disney je komplexní ekosystém, kde se jednotlivé segmenty vzájemně podporují:

Parks, Experiences & Products: Provozní marže přesahuje i 30 % a tvoří většinu zisku. Těží ze silného brandu, opakovaných návštěv a ochoty zákazníků utrácet. Jde o skutečný stroj na peníze.

Streaming: Historicky ztrátový segment se dnes dostává na bod zvratu. Problémem zůstává silná konkurence (např. Netflix) a vysoké náklady na obsah.

Lineární TV (klasické vysílání): Dříve extrémně zisková divize. Dnes sice čelí poklesu tržeb, ale marže si stále drží vysoko.

Studia (Filmy): Velmi nestabilní byznys, kde jeden hit nezaručuje úspěšnou budoucnost.

Sports (ESPN): Dříve velmi profitabilní oblast, která dnes ale trpí rozpadem modelu postaveného na kabelové televizi. Disney se tento problém snaží vyřešit přesunem ESPN na stream. Otázkou zůstává, zda dokáže nový streamovací model dosáhnout stejných marží jako původní kabelovky.

Obrovskou výhodou je fakt, že značka vybudovaná na filmové produkci se následně monetizuje v parcích, přes merchandising i v digitálních službách.

Tato schopnost násobné monetizace představuje jeden z hlavních důvodů, proč si firma dlouhodobě udržuje tak silné postavení.

Zatímco v minulých letech trápil investory především streaming, dnes se karta postupně obrací.

Platforma Disney+ směřuje k vyšší ziskovosti, náklady na tvorbu obsahu jsou pod lepší kontrolou a monetizace uživatelů se zlepšuje.

Segment, který byl ještě nedávno vnímán jako brzda, se tak může brzy stát jedním z hlavních tahounů.

Disney se současně připravuje na další expanzi v oblasti zážitků. Nové výletní lodě, rozšiřování parků a výstavba atrakcí nejsou jen kosmetickým marketingovým doplňkem.

Představují projekty s vysokou návratností kapitálu, které posilují loajalitu zákazníků a zároveň zvyšují průměrnou útratu na jednoho návštěvníka.

Shrnutí pro investory

Po nedávném poklesu ceny akcií se Disney obchoduje za zhruba 16násobek zisku (P/E), což je hluboko pod dlouhodobými průměry. Tato valuace tak přirozeně láká k nákupu.

Přesto je na místě opatrnost. Disney není imunní vůči makroekonomickým vlivům. V případě zpomalení ekonomiky může návštěvnost parků i poptávka po dražších zážitcích prudce klesnout.

Zároveň se jedná o kapitálově mimořádně náročný byznys, kde může mít jakékoliv špatné rozhodnutí dlouhodobé důsledky. Ačkoliv u streamingu pozorujeme postupné zlepšení, k bezproblémovému stavu má stále daleko.

Klíčová otázka pro sledování budoucích finančních výsledků tedy zní: Vydělává Disney na tom, co roste, nebo roste v tom, co nevydělává? Právě na této odpovědi totiž stojí celý investiční příběh.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.