FinexAkcieNejvětší obrat v dějinách akciového trhu: Je medvědí trh definitivně ukončen?

Největší obrat v dějinách akciového trhu: Je medvědí trh definitivně ukončen?

Trumpova cla rozhoupala trh tak silně, že Nasdaq ztratil během pár týdnů přes 26 %. Výnosy dluhopisů létají jako kryptoměny a investoři začínají ztrácet půdu pod nohama. Je to jen odklad krize – nebo její začátek?

Kurzové poklesy celkových akciových trhů v USA o více než 20 % vzbuzovaly velké obavy. Proč? Protože při tak hlubokých a dynamických kurzových propadech již nejde o technickou korekci, nýbrž o vstup do medvědího trhu.

Medvědí trh je pro mnohé investory něco strašně nepředstavitelného, protože podstatná část z nich ještě před rokem 2022 ani nevěděla, co jsou akcie nebo bitcoin.

Tím chci říct, že je na trhu spousta nováčků, kteří nemají ponětí, jak finanční trhy fungují.

Jde totiž o dost složitý organismus, kde se vlastně překrývá spousta oborů. Od psychologie až po makroekonomii. Investor bez zkušeností je snadná kořist pro volatilitu. Dle indexu VIX byla na nejvyšších úrovních za posledních 16 let.

Video: Největší akciový růst v historii

Největší obrat v dějinách akciového trhu

Akciové trhy byly z technického a psychologického hlediska zcela přeprodané. Přesto se kurz akciových indexů tlačil směrem dolů.

Takové nastavení trhů je děsivé, protože býčí trhy se takto v žádném případě nechovají. Hluboké a dynamické kurzové propady jsou typické pro medvědí trhy.

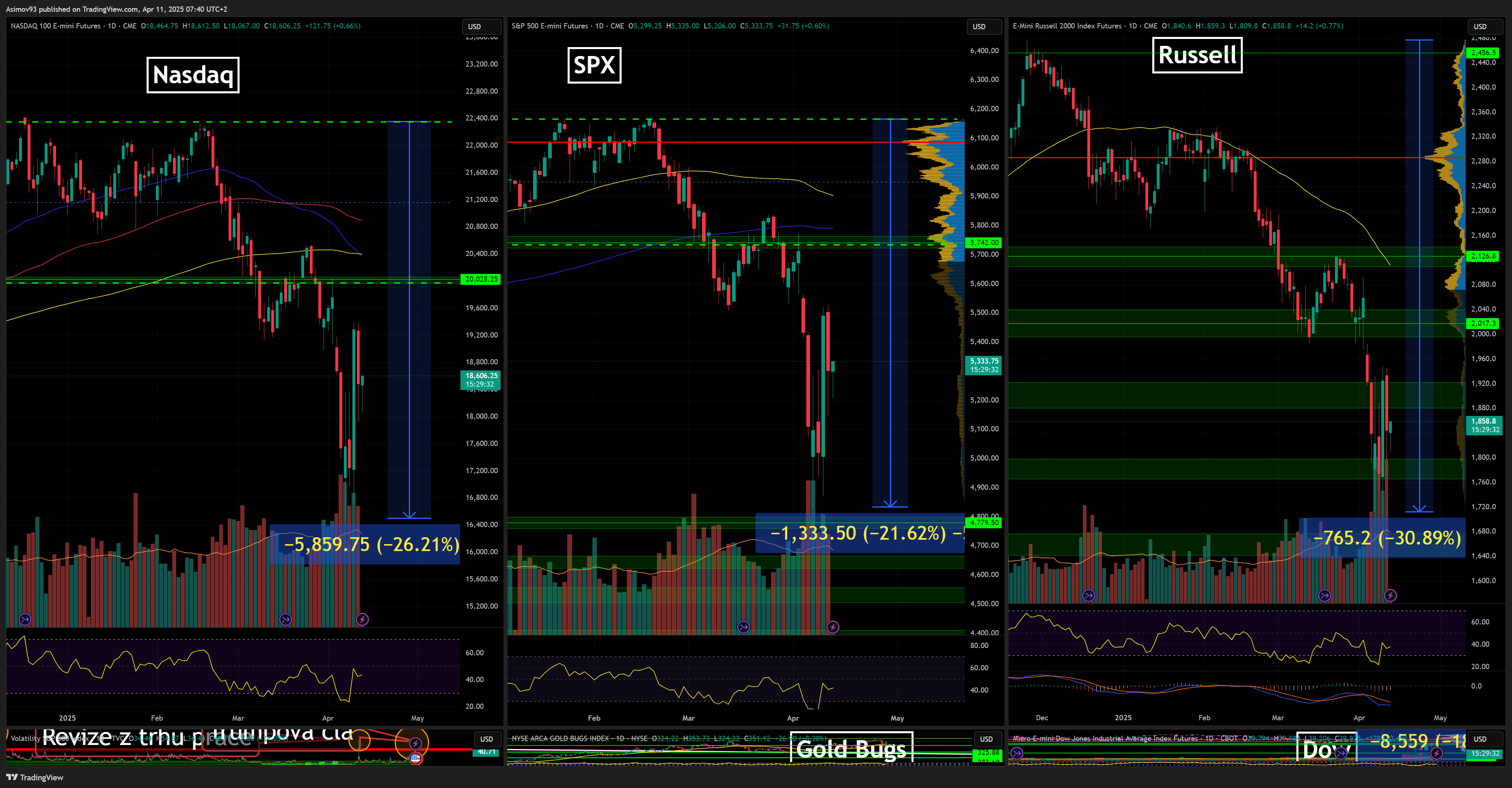

Hlavní americké akciové indexy totiž klesly od ATH po lokální low o vysoká dvouciferná čísla.

Ztráty pro Nasdaq dosahovaly 26 %, pro S&P 500 pokles po low činil 21,6 %, zatímco Russell 2000 odepsal 30,89 %. VIX dosáhl hodnoty více jak 60 bodů, což, jak jsem psal výše, je jedna z nejvyšších hodnot za předešlých 16 let.

Víme proto, že jde o jedny z nejagresivnějších kurzových poklesů v historii amerického trhu. Na druhou stranu, konečně jsme se začali dostávat na rozumné ceny, na což jsem se těšil.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Hlavní americké akciové indexy

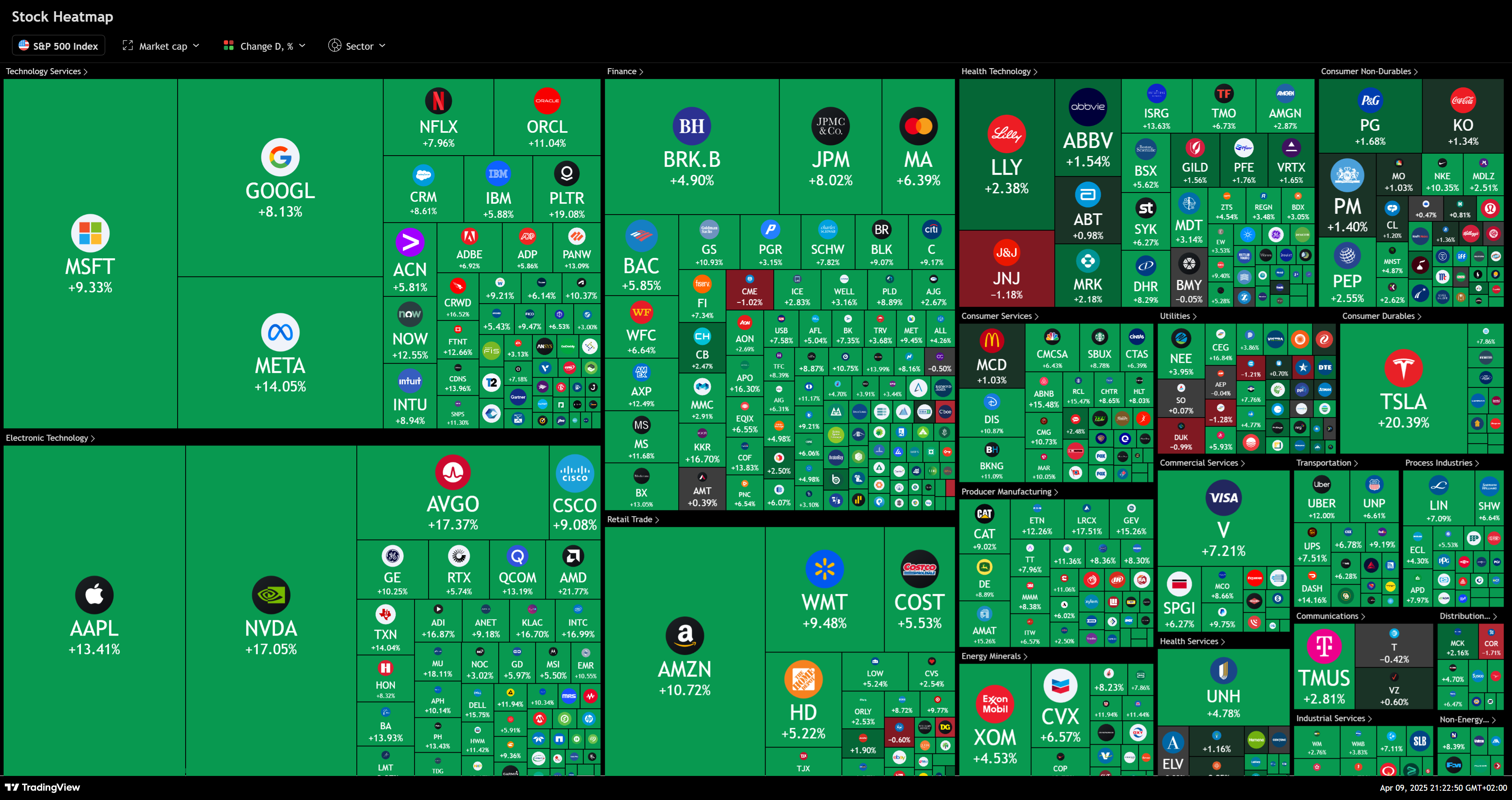

Jakmile Trump, alespoň na chvíli, ustoupil a ohlásil 90denní pauzu pro zavedení všech recipročních cel (s jedinou výjimkou – Čína), akciové trhy zaznamenaly největší obrat nahoru ve své historii. I minimální známka deeskalace byla dostatečným impulsem pro technický odraz.

Kdo měl tedy v tomhle prostředí dostatek kuráže a nakupoval, může si v tuto chvíli oprávněně gratulovat. Jenže to hlavní stále zůstává. Pořád visí ve vzduchu obchodní války. Jde jen o odklad problému. A ten se může vrátit s mnohem větší razancí.

Donald Trump totiž svým politicko-ekonomickým tlakem, skrze reciproční cla, mířil na daleko víc než jen přenastavení obchodních vztahů.

Jeho hlavním cílem je podle všeho vytvořit prostředí, které donutí investory na dluhopisovém trhu snížit tržní úrokové míry. Zároveň tím donutí Fed snížit základní úrokové sazby.

Ale realita je taková, že tržní výnosy na amerických dluhopisech zůstávají pořád vysoko. Fed nemá zatím žádný validní důvod ke změně své politiky. A právě to trh (a zejména retail) ve svém nadšení ignoruje.

Pokud tudíž v dalších týdnech či měsících nepřijde z makra nebo inflace nějaký silnější katalyzátor pro otočku v politice Fedu, může nás čekat 2. vlna kurzových výprodejů. Klidně o stejné síle jako doposud.

Donalda Trumpa akciový trh nezajímá

Spousta investorů nepochopila, že administrativu Donalda Trumpa příliš nezajímá, jak jejich politika ovlivní akciový trh.

Jistě, zcela jej ignorovat nemohou, protože je na něm závislá americká smetánka, která má většinu bohatství uložených právě v akciích.

V tom ale tkví to gró. Trumpova administrativa otevřeně říká, že chtějí především podporovat tu největší část amerických občanů.

To jsou ti, co mají velké dluhy na kreditních kartách, nebo nemají šanci dosáhnout na své vlastní bydlení kvůli vysokým úrokových sazbách na hypotékách.

Jejich logika tudíž spočívá v tom, že mimo jiné zasetím nejistoty donutí akciové investory přesouvat kapitál do dluhopisového trhu, čímž významně sníží tržní úrokové míry.

Chvíli to skutečně fungovalo.

Panické nákupy byly na dluhopisovém trhu totiž ohromné. Tržní výnosy u 10letých splatností klesly až na 3,86 %. U 1letých splatností poklesl až na 3,69 %. Pak se ovšem “cosi” zvrtlo.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Tržní výnosy amerického dluhopisového trhu

Dluhopisový trh následně začal budit obavy (osobně jsem opravdu dostal strach), když se z panic buy nakonec přehoupl na panic sell. 10leté výnosy se dostaly zpátky na 4,5 %. 20leté dokonce nad 5 %.

Ty důvody pro dramatický růst tržních výnosů byly asi hlavně technické. Zkrátka velké instituce donutily okolnosti ve velkém prodávat. Z jakých konkrétních důvodů, netuším. Možná potřebovali jenom likviditu.

Není však normální, když se dluhopisový trh kurzově chová jako nějaký meme coin.

Proto si osobně myslím, že špatná funkčnost dluhopisového trhu donutila Trumpovu administrativu odložit platnost všech recipročních cel o 90 dnů. Jelikož správná funkčnost trhu s americkými státními dluhopisy je klíčová pro financování tamního rozpočtu.

Zkrátka celý tamní finanční systém je závislý na funkčním dluhopisovém trhu.

Závěrem: Akciové trhy nejsou z nejhoršího venku

Jakmile akciové trhy historicky padly znatelně o více než 20 %, většinou medvědí trh pokračoval. Dosavadní medvědí trh de facto netrvá ani 2 měsíce. Stačilo jednoduše několik týdnů, aby index Nasdaq smazal více jak 26 % ze své tržní hodnoty.

Proto je třeba se smířit s několika náležitostmi. Tou první je velmi vysoká volatilita. Ta může být klidně měsíce standard.

Jistě, pro někoho volatilita představuje náramnou zábavu. Leč velká a dlouhotrvající volatilita je příznakem nemocného trhu, což je pro investora silně negativní signál.

Smiřte se s tím, že Trumpova administrativa bude dělat politiku, která je pro globální akciový trh těžce bolestivá.

Trump a jeho lidé (Bessent, Rubio) jsou vskutku transparentní v tom, co jsou jejich cíle. Akciový investor s těmito informacemi proto může volně pracovat.

Na druhou stranu, nikdo vám nedá univerzální návod, jak se nyní chovat.

Osobně jsem se na něco podobného připravoval v podstatě 2 roky dopředu. Jenomže dluhopisový trh se chová jinak, než jsem předpokládal – jsem rád, že jsem z toho stejně zmatený asi jako je teď ministr financí Scott Besent.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.