FinexAnalýzyInvestiční příležitost dekády? Tyto akcie mají potenciál vyletět o 300 %!

Investiční příležitost dekády? Tyto akcie mají potenciál vyletět o 300 %!

Rychlý růst společnosti Xponential Fitness narazil na překážku v podobě účetních skandálů a vyšetřování komisí pro cenné papíry. Dokáže nové vedení nasměrovat fitness giganta zpět k úspěchu?

Je mnoho firem, kterým se dařilo skvěle růst a vše vypadalo růžově, ale pak se něco zadrhlo. Přesně to je i příběh Xponential fitness.

Jedná se o firmu poskytující franšízy různých značek fitness studií. Jde o zajímavý byznys s vysokými maržemi a minimálními náklady na expanzi, nicméně tato firma chtěla růst až příliš rychle.

Xponential fitness udělala chyby v účetnictví a bývalý CEO byl nařčen z podvodů, což investoři nemají rádi, a proto se akcie dramaticky propadly.

Na druhou stranu v posledních měsících došlo k několika zásadním změnám, které by mohly mít pozitivní dopad.

Je zde už pro akcionáře světlo na konci tunelu, či pravděpodobně vyplavou na povrch ještě další problémy?

Firma má velice širokou nabídku různých značek, od pilates, jógy a strečinku, přes box, až k cyklistice.

Nejpopulárnější a nejsilnější značka je Club Pilates, která tvoří více než polovinu tržeb a také má nejlepší finanční výsledky.

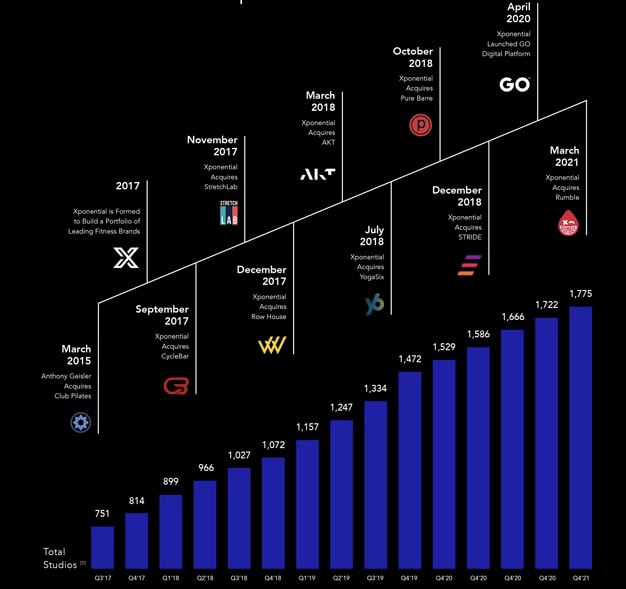

Xponential má většinu franšíz v USA, ale expanduje i mezinárodně. Celosvětově se dle počtu poboček a diverzity značek jedná o největšího hráče v oblasti fitness center a zdraví.

Konkrétně je 1 800 poboček Pilates, 1 000 strečinku, 800 barre, 750 funkční fitness, 600 jógy, 550 cyklistiky a 400 boxu. Zbylé značky jsou zanedbatelné.

Zdroj: https://www.xponential.com/

Graf vývoje počtu studií před vstupem na burzu a přehled jednotlivých značek

Společnost vstoupila na burzu v roce 2021 a do roku 2023 dokázala zdvojnásobit svoje tržby na 320 milionů USD. Navíc EBITDA dokonce vzrostla ze záporných 11 milionů USD na 90 milionů USD v roce 2023.

Její akcie na to reagovaly téměř 200% růstem od IPO. V roce 2023 ovšem přišel zlom v dalším směřování akcií společnosti.

Short report a další problémy

Byl zveřejněn short report (investiční teze zaměřená na propad akcií), který poukazoval na špatnou výkonnost některých franšíz a jejich pravděpodobné budoucí uzavření.

Firma údajně odkupovala franšízantů špatně fungující pobočky, aby se nemusely uzavřít. Díky tomu se i relativně dost zadlužila.

Poznámka

Společnost nejdříve vydala prohlášení, kde tvrzení popřela, nicméně později vyšlo najevo, že některé medvědí argumenty byly oprávněné.

Ukázaly se nesrovnalosti v účetnictví a CEO byl vyšetřován Komisí pro cenné papíry (SEC).

Kvůli moc velkému důrazu na růst, nebyla zdaleka všechna rozhodnutí dělána rozumně a opravdu došlo k otevření mnoha poboček, které prakticky nemohly dosáhnout významnějších úspěchů.

Fokus byl kladen na rychlý rozvoj menších značek, které měly menší popularitu a i menší cílový trh, takže tyto nové pobočky nedosahovaly moc dobrých výsledků.

Management se měl raději soustředit na rozvoj Club Pilates, které dosahují stále skvělých výsledků.

Nový management skýtá velkou naději, ale…

Akcie dosáhly v květnu 2024 historických minim a s firmou to nevypadalo vůbec dobře.

Jako takový zázrak na poslední chvíli přišlo oznámení, že firma změní kompletně celý management a nový CEO bude zkušený profesionál Mark King.

TIP

Jeho dvě předešlé angažmá byly velmi úspěšné. Během 4letého působení v americké větvi Adidasu, dokázal zdvojnásobit tržní podíl a tržby vyzdvihnout na 3násobek.

Následně jako CEO Taco Bellu dokázal za 4 roky konzistentně zvyšovat prodeje a otevřel úspěšné více než 1 400 poboček.

Po svém příchodu do Xponential si nechal vytvořit podrobné analýzy o fungovaní firmy a postupně se pustil do práce. Ze začátku si myslel, že bude snazší otočit firmu správným směrem, než se později ukázalo.

Velké pozitivum je, že zvolili naprosto transparentní přístup a o všech problémech otevřeně hovoří před akcionáři.

Na výsledkové konferenci za Q4 2024 zdůraznil, že transformace zabere více času, než si myslel a rok 2025 bude rokem efektivity.

Místo důrazu na růst, se bude celý tým soustředit na upravení struktury a fungování firmy do co nejlepší možné formy.

Akcionáři tyto zprávy přijali extrémně negativně a akcie se po zveřejnění výsledků za Q4 2024 propadly o více než 30 %.

Aktuální situace je náročná, ale žádná katastrofa to není!

CEO prohlásil, že se objevili další problémy v účetnictví, nicméně byly opraveny a neměly by mít zásadnější vliv na fungování firmy.

Uzavřely se všechny přímo firmou vlastněná centra a pozornost bude soustředěna pouze na rozvoj franšíz. Dále budou vytvořeny úplně nové týmy mimo USA, které se v budoucnu budou soustředit na mezinárodní expanzi.

Dojde k uzavření několika stovek špatně fungujících franšíz, ale i tak by v roce 2025 jejich celkový počet měl vzrůst.

CEO se chce také soustředit na rozvoj úspěšných značek, především Club Pilates, která dále skvěle roste.

Reálně dosahuje tak dobrých výsledků, že kdyby byla vyčleněna ze skupiny, mohla by dosáhnout vyšší valuace než společnost jako celek.

Nabízí se tedy, že by management mohl prodat hůře fungující značky a odemknout tak hodnotu těch dobře fungujících.

Zdroj: https://www.xponential.com/

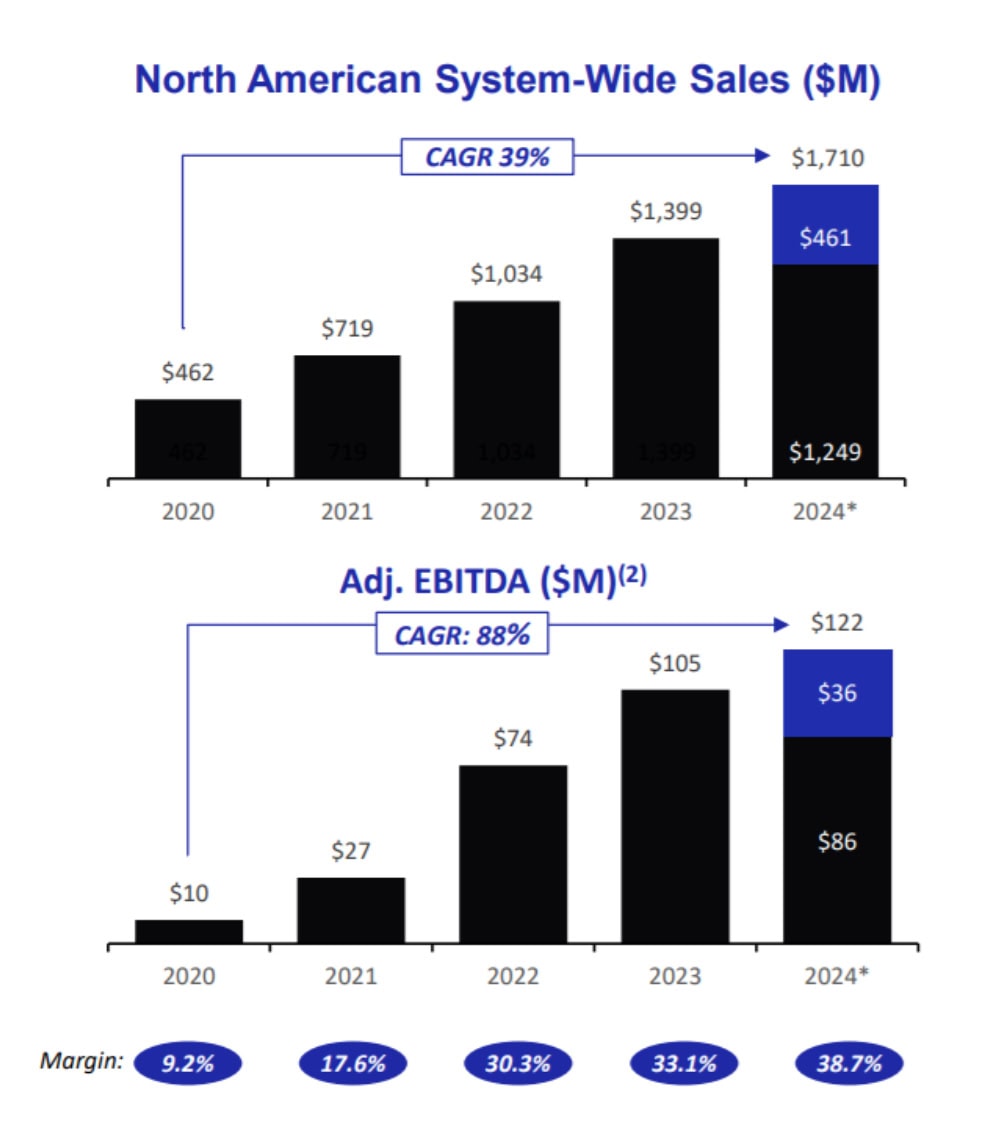

Přehled důležitých finančních dat za poslední roky

Celkové tržby všech franšíz rostly v roce 2024 kolem 20 %, což nevypadá vůbec špatně.

Stagnace tržeb v roce 2024 je způsobená menšími prodeji vybavení novým franšízám, což je logické při otevírání nižšího počtu nových poboček.

Ze stejného důvodu by měly tržby stagnovat i v roce 2025, ovšem nejdůležitější příjem, respektive procenta z obratu jednotlivých poboček, by měl dále růst více než 10 %.

Klíčový ukazatel EBITDA by měl v roce 2025 růst minimálně o 5 %.

Jak již bylo naznačeno například u Pilates rostou tržby přepočtené na pobočku více než 10 % ročně, stejná metrika roste též i u segmentu jógy, konkrétně 6 % ročně. Naopak cyklistika klesá o 3 %, strečink dokonce o 5 %.

Pár slov závěrem

Některé značky doručují excelentní výsledky, ale jejich výkonnost táhne dolů zbytek portfolia. Pokud se tedy managementu podaří firmu dobře reorganizovat, by se měl vrátit i celkový růst.

Firma má sice dluh přes 300 milionů USD, nicméně díky modelu franšizingu generuje dost hotovosti, aby se dal splácet.

Pokud pomineme úrokové náklady, měla by dokázat za normální situace přeměnit 90 % EBITDA na volné peněžní toky (FCF).

EV/EBITDA je aktuálně pouze kolem 6 bodů, což je extrémně málo.

Velmi podobná firma Planet Fitness má tento ukazatel téměr na 20 bodech. Další firmy operující s modelem franšíz jako McDonald nebo Yum! Brands jsou na 17 bodech.

Managment má za sebou mnoho úspěšných projektů, takže je zde velká šance, že se mu podaří vytvořit hodnotu pro akcionáře i v této firmě. Jestliže to bude úspěšné, firma se může zhodnotit až trojnásobně jenom díky přecenění valuačního násobku.

TIP

Když započteme ještě obnovení růstu kromě návratu valuace k normálu, mohla by se cena akcie vyšplhat do 3 let až na 30 i 40 USD, což je zhodnocení o 250 respektive 365 %.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Analytik na volné noze a investor. Vždycky se zajímal o široké spektrum oborů. Baví ho získávat nové znalosti, snaží se pochopit a analyzovat fungování světa kolem něj, což ho zavedlo na střední škole až do světa investování.

Věnuje se analyzovaní společností z různých odvětví z celého světa, které mají zajímavý příběh a jsou často opomíjeny.

Rád čte různé knihy a články o investování, geopolitice či historii a snaží se v nich najít inspiraci pro svoje investiční teze. Největším vzorem mu je Peter Lynch, se kterým sdílí myšlenku, že nejdůležitější pro investovaní nejsou geniální znalosti matematiky, nýbrž selský rozum, logika, psychika a trpělivost.

Kromě studia ekonomie a financí se ještě stará o akciové portfolio v menší rodinné firmě.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.