Akcie už měsíc čelí pokračujícímu kurzovému poklesu, díky kterému největší indexy S&P 500 a Nasdaq ztratily 6,5 a 4 % ze své hodnoty od lokálního vrcholu. Jde tak vůbec o největší soustavný pokles od počátku letošního roku. A my se proto musíme ptát, je to pouze korekce, nebo konec rally, které trvalo de facto od konce předešlého roku? Co pokles způsobilo? Je to něco konkrétního, nebo je toho víc? Na to si zkusíme odpovědět.

Agentura Fitch snížila Spojeným států úvěrový rating

Určitě vám neunikla zpráva, že ratingová agentura Fitch snížila dlouhodobé úvěrové hodnocení Spojených států na AA+ ze svého nejvyššího stupně AAA. Toto snížení, druhé v historii USA, přišlo v podstatě jen krátce poté, co Spojené státy těsně unikly teoretické platební neschopnosti. Američtí zákonodárci tehdy strávili týdny vyjednáváním, zda by Spojeným státům, které narazily na svůj dluhový strop 19. ledna, mělo být dovoleno se ještě více zadlužovat. Nikoho asi nepřekvapuje, že k navýšení dluhového stropu došlo. Od té chvíle vzrostl americký veřejný dluh o další stovky miliard USD.

Poznámka

I kdyby se američtí zákonodárci nedohodli na navýšení dluhového stropu, USA by se zřejmě nedostaly do platební neschopnosti. Americké Ministerstvo financí bylo dle jejich slov na tuto možnost připraveno prioritizací plateb na obsluhu dluhu. Problém by to samozřejmě nevyřešilo. Ale Spojené státy by se díky tomuto kroku nedostaly do ještě většího problému.

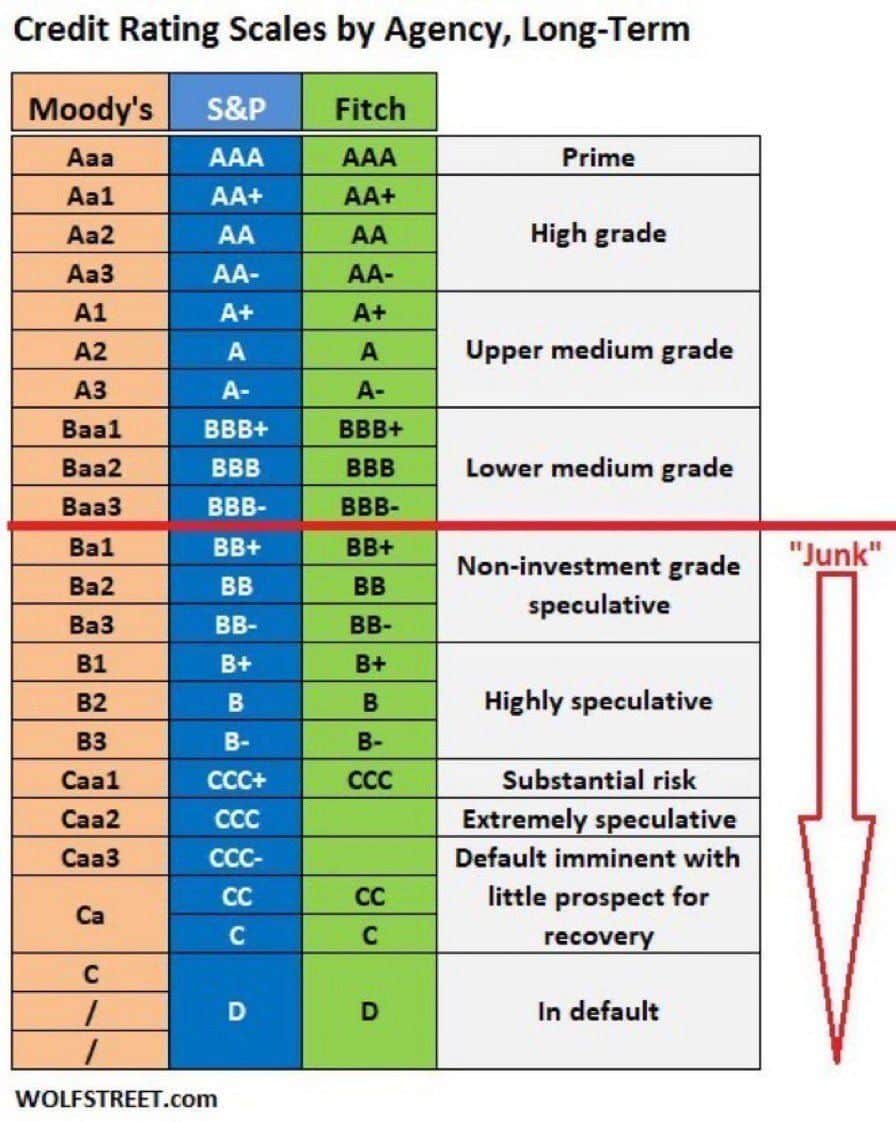

Samotný krok agentury může potenciálně omezit počet investorů, kteří mohou kupovat americký státní dluh. Někteří investoři jsou vázáni omezeními na kvalitu dluhu, který mohou nakupovat, jako jsou penzijní fondy. Investoři, kteří vyžadují bezchybné úvěrové hodnocení od všech tří hlavních agentur, budou možná jednou muset hledat jinde, aby splnili regulatorní požadavky. Od toho jsou však USA asi stále daleko. Kreditní rating má americká vláda pořád slušný, respektive jde o druhý nejlepší rating. Ačkoliv USA ztratily ten nejvyšší prime.

Zdroj: linkedin.com

Úvěrové ratingy

A teď k meritu věci, mnozí komentátoři tvrdí, že akciový pokles způsobila řečená událost. Důvodem je prý ten hype kolem akciového trhu a ohromná kurzová zhodnocení. Proto je trh tolik citlivý. Já s tím úplně nesouhlasím. Naopak si myslím, že v býčím sentimentu jsou takové zprávy každému putna. Navíc pamatujte, že větší výprodeje nedělá retail, nýbrž velcí hráči na trhu.

Proto si dovoluji tvrdit, že se větší spekulanti a investoři snaží vycashovat. Z několika důvodů. Samozřejmě bychom toho mohli zmínit více, ale to by se nám do jednoho článku už nevlezlo. Jedním z důvodů je jednoduchý fakt, že od začátku roku mají slušné papírové zisky. Nač proto čekat? Dalším důvodem je podle mě nemalá šance na další inflační spike, před čímž jsem už párkrát varoval. Inflace (cenová hladina) se totiž též vyvíjí ve vlnách jako třeba kurzy akcií.

Inflace zase stoupá? Je to problém?

Nestabilní makroekonomické prostředí investoři nikdy neměli rádi. Jakmile inflace začala stoupat, trhy se jednoduše zasekly na místě nebo rovnou začaly klesat. Bylo tomu tak v 70. letech minulého století a identický proces jsme viděli na přelomu let 2021 a 2022. Trhy jsou relativně hloupé, takže chvíli trvá, než si problém uvědomí. Ono také záleží na výši úrokových sazeb a dalších stimulech pro podporu ekonomiky.

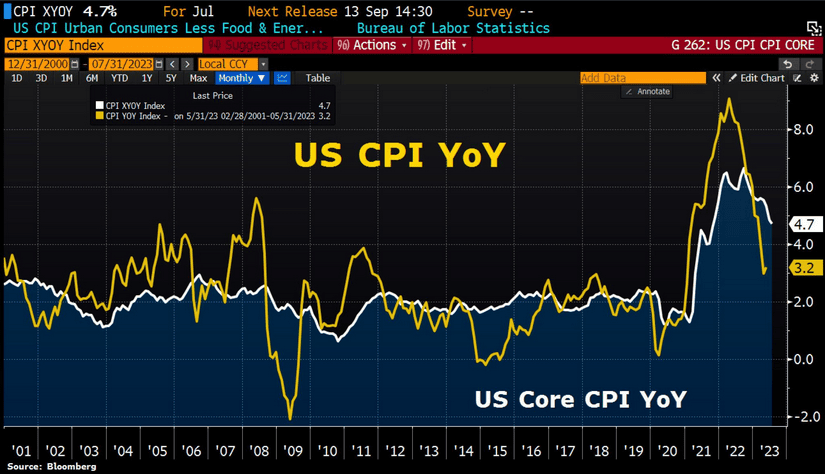

V každém případě, nedávno došlo ke zveřejnění nových dat o inflaci (CPI). Z dat vidíme, že poprvé po 12ti měsíčním soustavném poklesu došlo k mírnému růstu tempa růstu cenové hladiny, neboť data ukazují posun z červnových 3 % na červencových 3,2 %. Už jsem několikrát varoval, že hrozba v podobě reakcelerace inflace je stále reálná.

Mnozí vyloženě s druhým inflačním spikem počítají (přikláním se k tomu i já). Zmíněný scénář by dost možná vedl k pokračujícímu růstu úrokových sazeb. Přesněji řečeno by to prohloubilo řečenou makroekonomickou nestabilitu. To je pro bitcoin a akcie velký problém. Pro dluhopisy platí logicky to samé. Jenom zlato a energie mohou z takového prostředí těžit. Ostatní může jít ke dnu.

Zdroj: linkedin.com

Celková a jádrová inflace v USA

Pro nás je klíčová i jádrová inflace, která pořád naznačuje riziko tzv. stagflace. To je právě ideální prostředí pro růst zlata. Jádrová složka sice v květnu na červen zaznamenala nemalý pokles. Leč z červnových 4,8 % na červencových 4,7 % je ta změna skoro bezvýznamná. Už dříve jsme si říkali, že dokud je jádrová inflace vysoko, Fed musí s inflací bojovat.

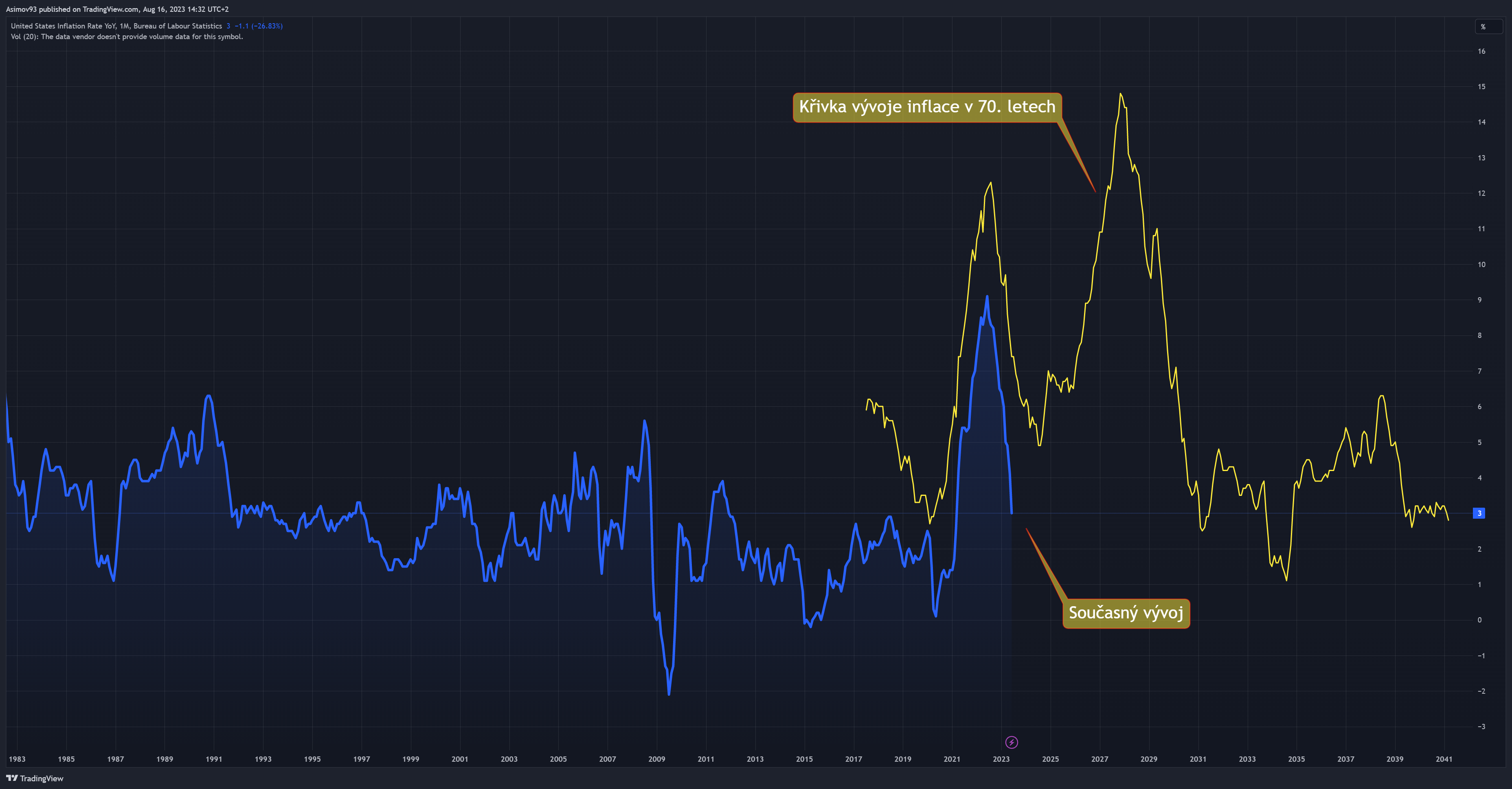

Následující graf skvěle vizualizuje, že inflace je přetrvávající problém. Připomínám, že snížení inflace k cíli centrálních bank boj nekončí. Je to pouze polovina práce. Ještě těžší je inflací u těch 2 % udržet. Krásným příkladem jsou 70. léta, kdy svůj boj Fed nezvládl. Díky tomu přišel druhý, ještě horší, inflační spike. A o to samé nyní americký Fed hraje. Jestli udělají stejnou chybu jako před 50 lety, pokračující medvědí trh je na akciích prakticky jistý.

Zdroj: tradingview.com

Vývoj inflace ze 70. let a v současnosti

Akciový index Nasdaq ztratil více jak 6 %

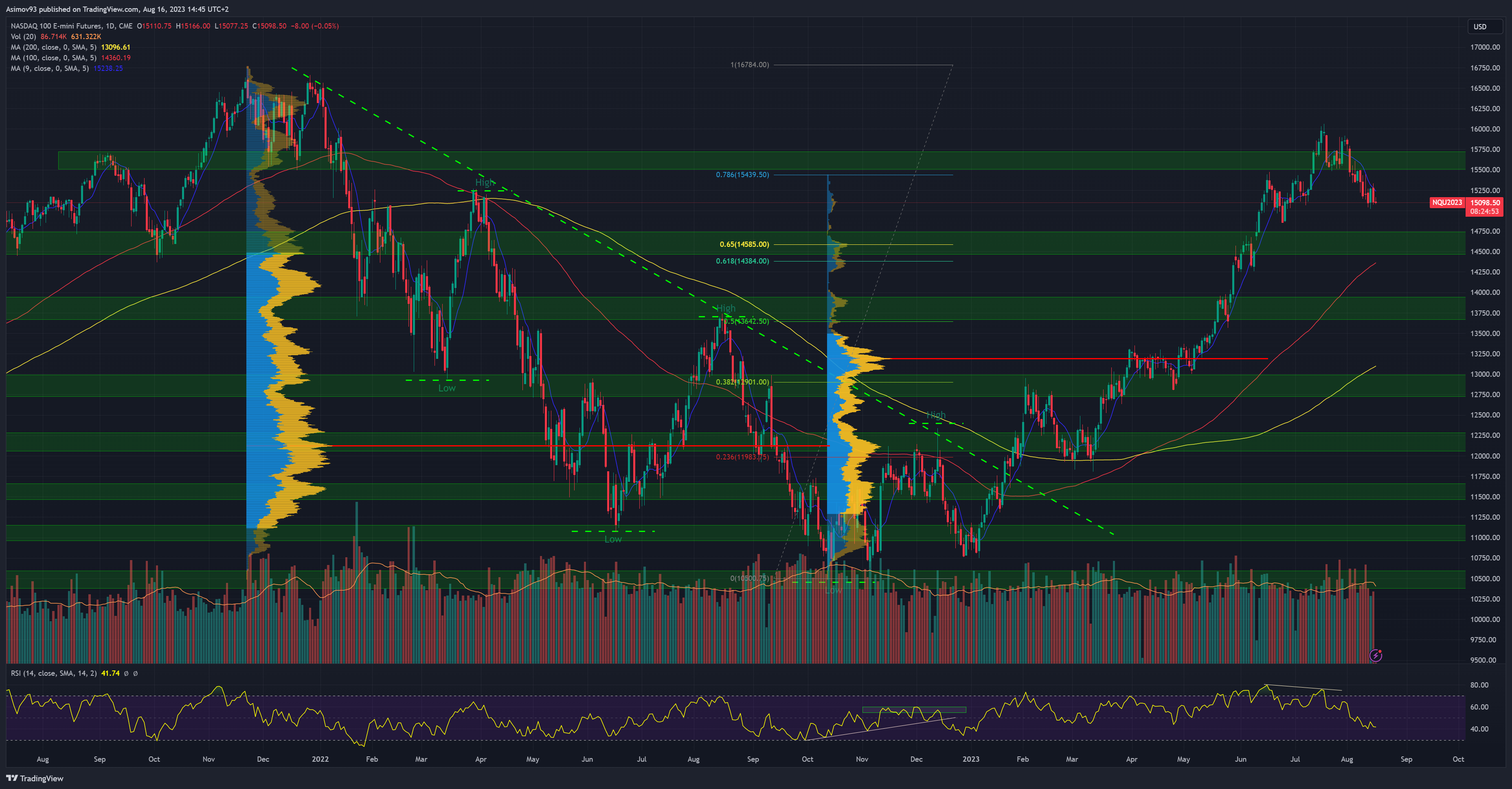

Ztráty na akciových trzích nejsou prozatím nikterak ohromné. Jsou to jenom jednotky %. Z technického hlediska je ale problematické to, kde současný pokles začal. Když růst kurzu selže zrovna v blízkosti původní historického maxima, je to důvod k obavám. Chce to naopak přesvědčivý a sebevědomý průlom. Trh zkrátka ztratil setrvačnost zrovna ve chvíli, kdy to není zrovna vhodné. Na druhou stranu, prozatím nejde o důležitý zlom v té růstové struktuře. Na to je potřeba ztratit alespoň to první supportní pásmo okolo 14 600 bodů.

Zdroj: tradingview.com

Akciový index Nasdaq

Závěrem: inflace a statistika je pěkná potvora

Inflace je jako žvýkačka, která se vám nalepí na botu a čím déle ta žvýkačka na botě je, tím hůře jde dolů. Vysoká inflace je tu s námi už dost dlouho, a proto je rozumné kalkulovat s tím, že pro Fed nebude tak jednoduché inflaci s jistotou zašlapat do země. Dále je vhodné zmínit, že vcelku rapidní pokles inflace byl zapříčiněn i statistickým efektem, kterému se říká efekt srovnávací základny.

Když zrovna použijete období, kdy se inflace prakticky nehnula, i malý posun se projeví jako relativně velká meziroční změna. A zrovna celý letošní rok se hodnoty poměřovaly s obdobím, kdy inflace rostla jako z vody. Statisticky to potom může vypadat, jakoby inflace už neměla být problém. Je to ale jenom klam, takže pozor na to.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.