Federální rezervní systém uskutečnil předposlední zasedání v aktuálním roce, kde se rozhodovalo o pokračování v restriktivní měnové politice. Jak trhy víceméně několik týdnů dopředu očekávaly, centrální bankéři schválili růst základní úrokové sazby počtvrté v řadě o 0,75 procentního bodu.

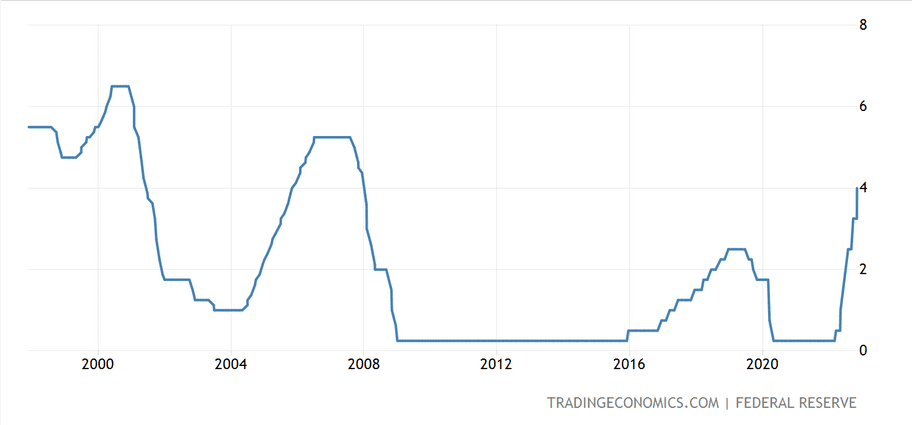

Tím se základní sazba v USA dostala na 4 %, což jsou nejvyšší úrovně od roku 2008.

Fed schválil růst sazeb o dalších 75 bazických bodů

Federální výbor pro volný trh (FOMC) odhlasoval další nemalý “hike”, díky kterému jsou v USA vůbec největší úrokové sazby od roku 2008. Není pochyb, že jde již o poměrně silné restriktivní úrovně. Úrovně, které již lze považovat za efektivnější boj s inflací.

Větší část trhu nyní předpokládá, že Fed na prosincovém zasedání již zvolní. Respektive, že zvýší sazby předpokládaných o 0,5 procentního bodu. Nikoliv popáté v řadě o 0,75 procentního bodu. Ale do prosincového zasedání ještě zbývá několik týdnů. A za tu dobu se může očekávání radikálně změnit. Už jsme to viděli několikrát.

Zdroj: tradingeconomics.com

Základní úroková sazba v USA

Zvolnění tempa?

Jazyková forma se ve Fed stanovisku trochu změnila. A to se ihned začalo vnímat jako býčí signál. V textu se totiž objevilo něco nového. Stručně něco ve smyslu: “Naše následující restriktivní měnová politika bude dostatečná pro to, aby dovedla inflaci na stanovený cíl, který je na 2 %”.

Fed tím vlastně signalizuje, že jejich měnová politika bude v dohledné době dostatečně restriktivní, aby inflaci dostala pod kontrolu. A to znamená, že růst sazeb poté již nemusí pokračovat.

Něco podobného ještě zaznělo během tiskové konference přímo z úst Jeroma Powella. Avšak většina obsahu projevu byla takové opakování z předešlých tří až čtyř zasedání. Klidně lze celý projev shrnout tak, že jsou pořád odhodlaní dostat inflaci pod kontrolu. Ale zabere to ještě nějaký čas. Je to sice jenom můj subjektivní pocit, ale středeční projev mi přijde hodně vřelý.

Závěrem

Ta jiná forma zvoleného jazyka je z toho znát. Jerome Powell mimo jiné připustil, že na prosincovém zasedání budou diskutovat o zvolnění tempa růstu sazeb. Už jenom toto prohlášení implikuje, že dle nich se se blíží vrchol cyklu růstu úrokových sazeb. Proto si taky nyní většina trhu myslí, že prosincové zasedání přinese hike o 0,5 procentního bodu.

Na mne osobně ale všechny informace působí jako takový kočkopes. Není z toho absolutně jasné, o co jim jde. Čekal jsem opětovně dávku jestřábích informací, ale místo toho jsme dostali jakýsi mix. Ze kterého moc nevíme, co očekávat v první polovině roku 2023. Proto byla reakce trhů opětovně schizofrenní.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.