Zatímco cena unce zlata vzrostla jenom od začátku roku 2026 o 14 %, stříbro posílilo o neskutečných 34 %. Jsou však drahé kovy přes ty ohromné růsty stále vhodnými investicemi?

Víme, že drahé kovy posilují neskutečným tempem, což může být pro spousty lidí něco strašlivě překvapivého. Prvně je proto klíčové, proč se tohle na trzích vůbec děje.

Uvažujete o obchodování komodit? Vyzkoušejte brokera XTB!

Cena stříbra se po léta plácala na těch stejných úrovních a proto je to takové velké překvapení. I když jsem měl osobně od roku 2023 “vsazeno”, že stříbro půjde nahoru, růst na 100 USD jsem taky nečekal.

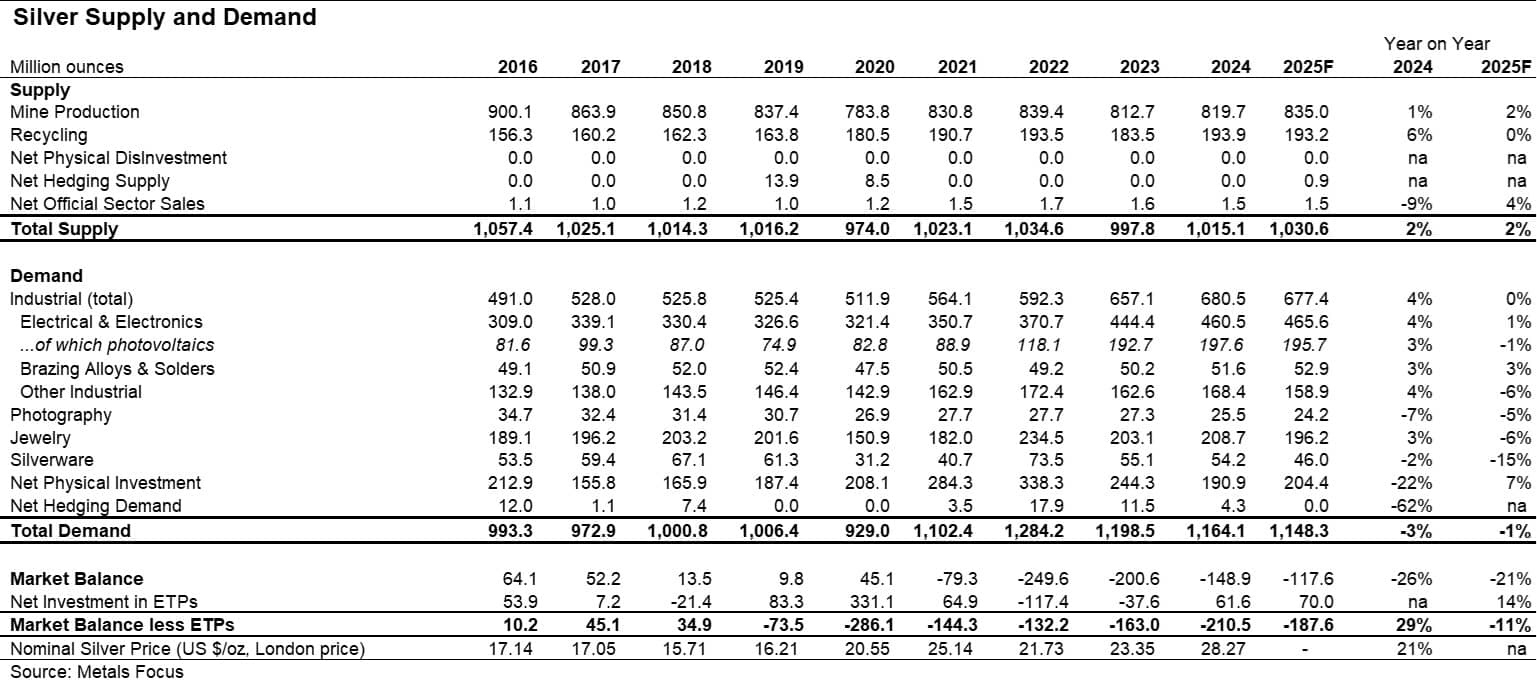

Věděl jsem, že se v průběhu let rozšiřují nůžky mezi poptávkou a nabídkou stříbra. Ostatně, těžba po mnoho let stagnuje. Přitom průmyslová poptávka po stříbře vzrostla za posledních deset let o 38 %.

Zdroj: silverinstitute.org

Nabídka a poptávka po stříbře je ve velké nerovnováze a proto cena stříbra stoupá

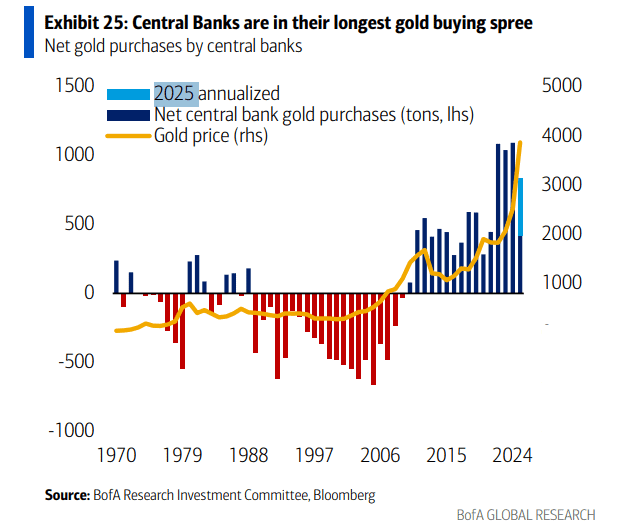

Centrální banky nakupují zlato v ohromných objemech

Centrální banky dnes procházejí nejdelší nákupní horečkou zlata v moderní historii. V 90. letech přitom panoval opačný trend, kdy se zlata spíše zbavovaly, protože neneslo žádný pravidelný výnos.

Zdroj: BofA

Nákupní horečka centrálních bank po zlatě nemá konce

Naopak americké státní dluhopisy tehdy nabízely atraktivní úročení, navíc v dolarech, které byly v dané době vysoce žádané po celém světě. Kdežto držba zlata nic pravidelného nepřináší, pouze náklady.

Americký dolar byl mimo jiné vnímán jako něco extrémně stabilního s vysokou kupní silou.

Tato logika se však v průběhu let zásadně změnila. Současné prostředí je charakteristické rychle rostoucím zadlužením Spojených států a obecnými obavami o dlouhodobou kupní sílu velkých měn.

Není to tudíž jenom problém USA. Nalomená je obecně důvěra ve finanční systém. Rok 2020 totiž připomněl, jak je celý svět v tomto ohledu nesmírně křehký.

Právě proto dnes centrální banky upřednostňují zlato jako rezervní aktivum, které není zároveň závazkem a nenese úvěrové riziko. Především nad ním mají plnou kontrolu a nemusí se proto bát, že jim aktiva jiný stát zmrazí.

Zatímco dříve byly americké státní dluhopisy považovány za bezkonkurenčně bezpečný přístav, dnes už tuto roli neplní, což vidíme na vývoji tržních výnosů.

I po těch letech po prvním snížení úrokových sazeb ze strany americké centrální banky, je nikdo nechce.

Poznámka

V roce 2023 dávalo smysl investovat do amerických státních dluhopisů s delšími splatnostmi. Existoval předpoklad, že mohou nést největší kapitálové výnosy.

Situace se ale pořád vyvíjí v jejich neprospěch, tohle byla ex-post evidentně chyba.

Odklon od investování do dluhu a návrat ke zlatu tak odráží hlubší strukturální změnu v globálním finančním systému a způsobu, jakým centrální banky přemýšlejí o stabilitě a diverzifikaci svých rezerv. Veřejnost zmíněné logicky sleduje a kroky centrálních bank napodobuje.

Když dluhovým cenným papírům nevěří ani centrální banky, proč by jim měl věřit drobný investor?

Měnová inflace: 6,6 % nových dolarů každý rok

Měnová inflace je taková jistota, protože politici jsou pořád stejní hlupáci a pro úředníky platí to samé.

V průměru se tak každý rok v USA “vytvoří” zhruba 6,6 % nových peněz, což americkému střadateli postupně ukrajuje z reálné hodnoty jeho úspor.

Pokud peníze neleží v aktivech, jako jsou akcie nebo zlato, střadatel je tímto způsoben vyloženě okrádán.

Poznámka

Milton Friedman říkával, že inflace je pro reálnou ekonomiku jako alkoholismus. Chce v průběhu času čím dál více, aby se dostavil ten kýžený stimulační efekt.

Zdroj: The Informationist

Měnová inflace v USA dosahuje 6,6 % za rok od roku 1971

Inflace není ničím jiným než skrytou formou zdanění – daňový poplatník nic nikam neposílá, takže si neuvědomuje, že ho stát o něco obírá. Zvýšit deficit rozpočtu je proto pohodlnější než zvýšit daně.

Znehodnocování úspor je přímým důsledkem politiky státu a centrálních bank, protože právě ony rozhodují o tempu růstu peněžní zásoby. Náklady tohoto procesu přitom nenese stát, ale střadatel, který drží hotovost nebo nízko úročené vklady.

Ani v tuzemsku není situace lepší. Spořicí účty mohou krátkodobě plnit roli likvidní rezervy, ale z dlouhodobého hlediska představují spíše jistou cestu do pekel. Pokud inflace převyšuje úrok na vkladech, reálná cena úspor nevyhnutelně klesá.

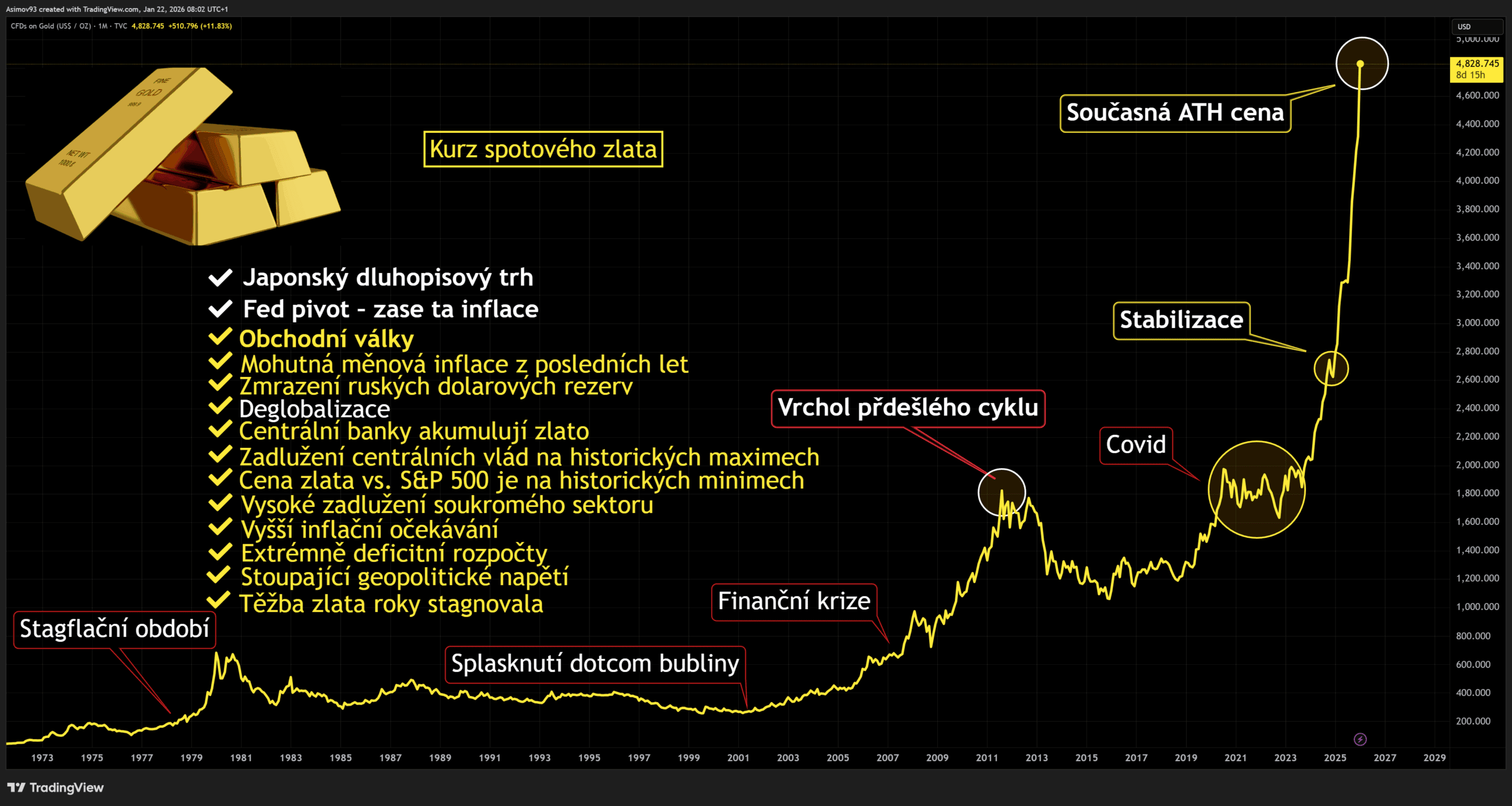

Proč zlato (stříbro) tolik roste? Robustní soubor pro růstových faktorů

Růstových faktorů v případě zlata je celá řada a mezi nejnovější patří obavy ohledně fiskální zodpovědnosti v Japonsku a samozřejmě tlak na pokračující uvolnění měnové politiky v USA.

Japonský dluhopisový trh nám dává čím dál silnější signál, že je v tamní reálné ekonomice a finančním systému něco hodně v nepořádku. A jakýkoliv takový závdavek dává zlatu další impuls k cenovému růstu.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Dlouhodobý cenový graf zlata a pro růstové faktory

S trhem zlata je tedy situace stále víceméně stejná. “Staré” růstové faktory jsou pořád víceméně platné a místo toho se objevují další, které indikují pokračující cenový růst.

Problém je v tom, že i technika trhu má své zákonitosti. Cena unce zlata stoupá rok a půl de facto vertikálně, což je něco neudržitelného. Korektivní pohyby přijdou a budou hodně bolet.

Dal se růst na zlatě a stříbře předvídat?

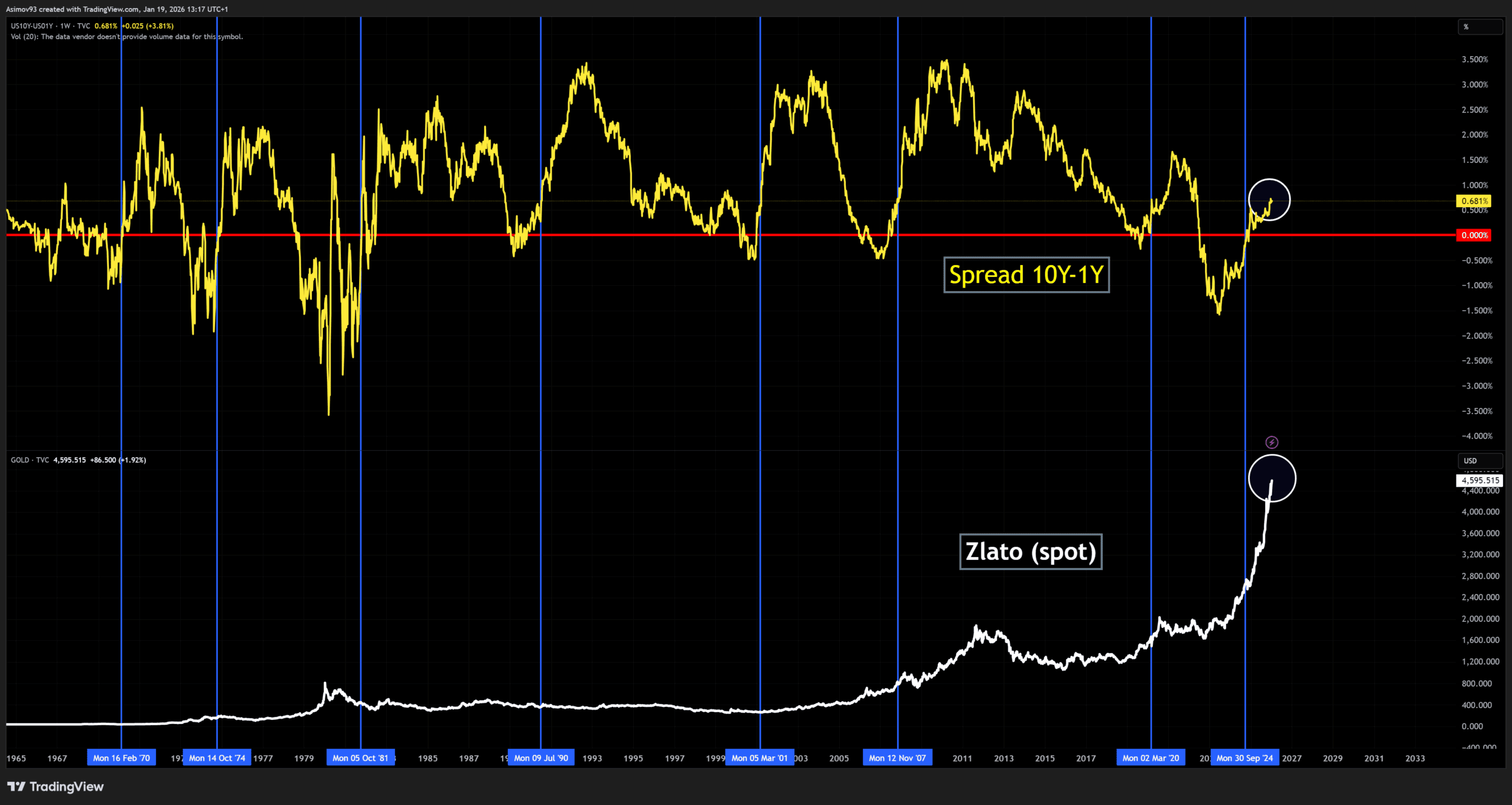

S růstem ceny unce zlata nad 4 600 USD se objevuje signál, který se naposledy spustil v roce 2019 a 2022. Signál je úzce spojen s inverzí výnosové křivky v USA, což historicky bývalo silným předstihovým indikátorem pro trh se zlatem.

V minulosti tento jev signalizoval zvyšující se poptávku po zlatě, i když v některých případech bylo třeba počkat až do doby, než se výnosová křivka opět vrátila do “běžné” podoby.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Inverze výnosové křivky v USA v podobě spreadu a dlouhodobý vývoj ceny zlata: Inverze je nákupní signál pro zlato

Převrácená výnosová křivka je totiž spojená s obavami o makroekonomickou nestabilitu a možnou recesí/krizí. Když se investoři začnou obávat, obracejí svou pozornost k bezpečnějším investicím, jako je právě zlato a stříbro.

Význam tohoto signálu je tedy nejen technický, ale především fundamentální. Zlato tradičně slouží jako uchovatel hodnoty v obdobích nejistoty a ekonomické nestability.

A jak vidíme z mého přiloženého grafu, i tentokrát to fungovalo. Graf jsem si “nakreslil” před rokem a půl a měl jsem jej jako potvrzení pro tehdejší akumulaci pozic na těchto trzích.

Závěrem: Přinese zlato a stříbro fenomenální zhodnocení i po zbytek roku 2026?

Z technického hlediska víme, že je současný růst dlouhodoběji neudržitelný. Trhy se vyvíjí dle nějakých zákonitostí, které jsou na první pohled neviditelné a proto jsou tolik nebezpečné.

I když jsou fundamentální důvody pro růst ceny zlata a stříbra pořád platné, neobejde se to určitě bez hlubokých korekcí.

Ono úplně stačí, aby burzy začaly markantně navyšovat podmínky pro maržový kolaterál a propad o více než 10-15 % za pár dnů je na světě.

Nedokážu logicky odpovědět, jestli zlato a stříbro poroste roky nebo jenom měsíce. Nemám křišťálovou kouli. Nicméně mé očekávání počítá s tím, že by růstová trajektorie měla vydržet do konce roku 2026.

Nemusím se ale trefit a proto podstupuji určité riziko, že to nevyjde.

Buďte součástí komunity 6 100+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.