V současné době hledá mnoho investorů možnost, kam zainvestovat své peníze, aby je ochránili před hrozící krizí, která ještě zdaleka nepřišla. Akciové trhy jsou zdá se na svém vrcholu. Kryptoměnový trh je úzce spjat s akciovým trhem a již nějakou dobu se z něj likvidita vylévá pryč.

Dluhopisový trh se již několik let nechová tak, jak by měl a ztrácí. Nemovitosti se pro většinu lidí stávají nedostupné vlivem zvyšujících se úrokových sazeb na hypotékách. Málokdo si dokáže nemovitost koupit za své vlastní peníze. Kde tedy zhodnotit své peníze? Jednou z možností může být právě zlato a stříbro. Mohl by to být i Bitcoin, ale tento článek je zaměřený právě na zlato a stříbro.

Co je to diverzifikace?

Diverzifikace znamená rozrůzňování, strategii podnikání, která se snaží snižovat rizika tím, že se nespoléhá na jediný produkt či službu, ale rozděluje své aktivity do různých oblastí. V tomto případě se bavíme o třech různých oblastech, které mezi sebou mají určité vazby a není dobré tyto vazby ignorovat či podceňovat. Jedná se o finanční produkty, nemovitosti a zlato a stříbro.

Finanční produkty

Skládají se především z nabídek bankovních služeb, podpor od státu a taky akciových a dalších fondů. Co se týče bankovních služeb, tak mezi ně patří úvěry – nejčastěji na hypotéku. Dále stavební spoření nebo běžné a spořící účty. Podporou od státu se myslí převážně zajištění na důchod a různé finanční příspěvky. Investování do akcií je velmi atraktivní záležitost a začíná toho využívat čím dál více lidí. Většina lidí v České republice ale stále preferuje “investování” do penzijních fondů před fondy zaměřenými na akciové trhy nebo selektivním výběrem akciových firem.

Zdroj: bankovnipoplatky.cz

Je velmi pravděpodobné, že využíváte alespoň jeden z výše zmíněných produktů. Určitě je dobré tyto produkty využívat. Na akciových trzích můžete dokonce vytvořit velmi slušné zhodnocení svého majetku.

Pokud přijde válka nebo jiná podobně nešťastná událost, nemovitost zanecháte na místě a vezmete si sebou zlato a stříbro případně peníze.

Nemovitosti

Asi každý z nás by chtěl svou vlastní nemovitost, kdo ne? V současné době ale není úplně moc reálné si za vlastní peněžní prostředky zakoupit nemovitost, proto většina lidí preferuje dostupnost bydlení přes hypoteční úvěry. Pamatujte, že nemovitost přes hypotéku není Vaše, dokud hypotéka není splacena! Nelze brát vlastní nemovitost, ve které bydlíte, za investici, ale za něco, co k životu nutně potřebujete. Někteří lidé mají vlastní nemovitost společně s další nemovitostí, která je ale nakoupena za hypoteční úvěr a tu dále pronajímají, aby spláceli danou hypotéku.

Zdroj: ceskestavby.cz

Mít vlastní nemovitost je rozhodně správné a měli bychom být součástí nemovitostního trhu.

Pokud Vás někdo vykrade, zůstane Vám dům, ale přijdete o zlato a stříbro a peníze.

Zlato a stříbro

Posledním klíčem k úspěšné diverzifikaci je zlato a stříbro. Pouhá unce zlata může docela dobře zabezpečit Váš majetek. Zlato a stříbro jsou anonymní na rozdíl od držení akcií na burze nebo vlastnění nemovitosti, která je uvedena v katastru nemovitostí. Stát neví, že vlastníte zlato nebo stříbro. Dále si velmi dobře tyto dvě komodity dlouhodobě uchovávají svou hodnotu. Co by Vás také mohlo zajímat je to, že na zlato a stříbro se nevztahuje daň ze zisku, u zlata dokonce není ani DPH pro fyzické osoby.

Zdroj: zlato.cz

Lidé odjakživa věří v kupní sílu zlata a stříbra a byla by škoda nemít alespoň malou část majetku právě v této oblasti. Nikdy nevíte, co se stane a je třeba být připraven na jakoukoliv událost, která by mohla nastat.

Pokud dojde ke znehodnocení peněz, Vaše úspory zmizí, nemovitost klesne na ceně a zůstane Vám zlato a stříbro, které si uchovává svou hodnotu.

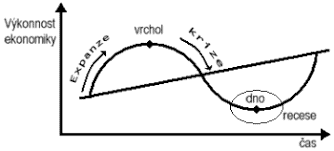

Cykly bohatství

Zdroj: ekonomie.topsid.com

Ekonomický cyklus

Jak už z nadpisu a obrázku vychází, trhy rostou a klesají cyklicky. Aktuálně zažíváme několikaletý růst akciového a nemovitostního trhu. Na tom má svůj podíl řada vstupů. Například kvantitativní uvolňování FEDu nebo úrokové sazby dlouhodobě na nízkých úrovních. Nic ale netrvá věčně. Dost pravděpodobně jsou akciový a nemovitostní trh na svých maximech. Zlato a stříbro jsou aktuálně podhodnocené vůči těmto trhům.

Je tedy vhodná příležitost zakoupit si zlato a stříbro za velmi atraktivní ceny. Kdo by chtěl místo toho teď kupovat nadhodnocené společnosti nebo nemovitost? asi málokdo z nás. Cyklus bohatství není nic složitého, vlastně je to strašně jednoduché. Pokud jsou akciové společnosti a nemovitosti předražené, je možná dobré alespoň část majetku zrealizovat a převést ho do zlata a stříbra. Jakmile zlato a stříbro se stanou předraženými, zase zrealizujeme zisk a přelijeme ho do akciového případně i nemovitostního trhu.

A tak to je, přesně takhle jednoduché. Samozřejmě to není žádná investiční rada, ale v minulosti se tento způsob osvědčil mnoha investorům jako nejefektivnější. Finanční produkty a nemovitostní trh jsou spolu velmi úzce spojené. Jestliže se těmto trhům nedaří a přijde na řadu zlato a stříbro, obvykle tyto dva drahé kovy dohání ztráty za oba trhy zároveň. V podstatě je to taková dvojnásobná páka. Kdežto když se trend otočí a začnou růst akcie a nemovitosti, zlato klidně odepsalo i 70 %, což rozhodně není málo na to, že zlato je považováno spíše za konzervativní investici.

Kdo (ne)platí dluhy?

S tím, proč se výkonnost ekonomiky chová cyklicky, souvisí chování států a jejich reagování na vnější i vnitřní podněty. V době růstu si státy mohou vytvářet dluhy, protože jsou schopni je někdy splatit. Jakmile ale dochází k nějakým problémům, tak se stát začne zadlužovat víc a začnou se “tisknout” peníze. Je tohle dlouhodobě udržitelné?

Jak s dluhy nakládá občan?

Můžeme si jen tak vytisknout své vlastní peníze, abychom splatili naše dluhy? Ne, je to protizákonné.

Pokud Vy nebo já přestaneme splácet své dluhy, co nám hrozí? Ano, přesně tak, osobní bankrot. Dále se sami sebe můžete ptát: Ovlivní mě nějakým způsobem osobní bankrot mého souseda, když jsem mu nepůjčil své peníze nebo nebydlí u mě doma? Odpověď zní: Ne.

Ač by to bylo smutné, kdyby Váš soused musel vyhlásit osobní bankrot, Vás to nijak neohrozí. To je velmi zásadní point.

Jak s dluhy nakládá stát?

Vypadá takhle řádné splácení dluhu? Ne, měl by vypadat přesně opačně. Kdyby takto splácel dluhy občan, dostane se do exekuce.

Zdroj: ct24.ceskatelevize.cz

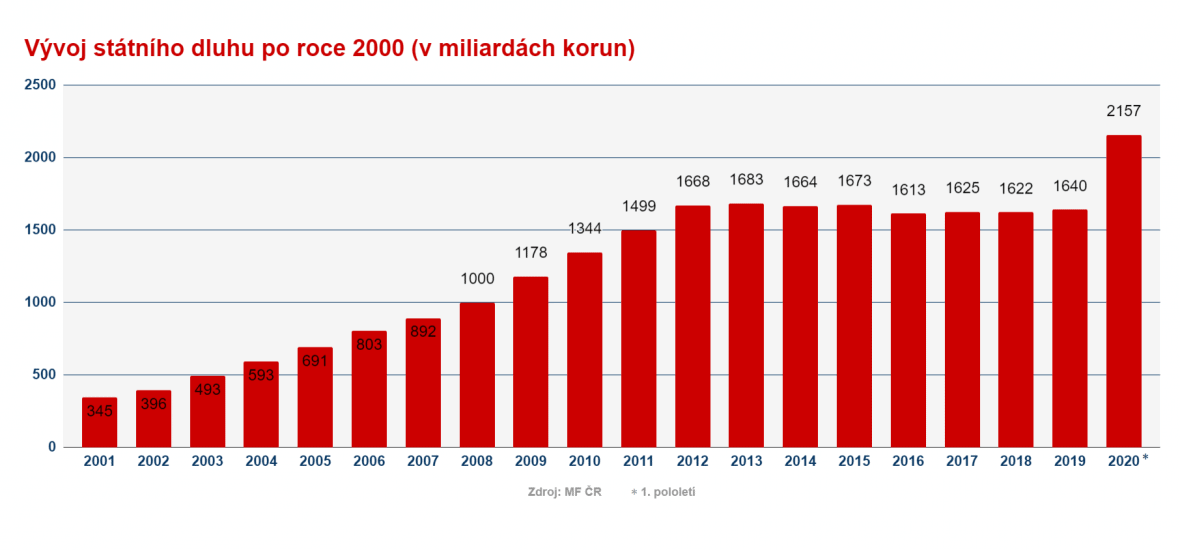

Vývoj státního dluhu po roce 2000

Stát by měl své dluhy také splácet. Kdyby je přestal splácet, hrozil by mu stejně jako samotnému občanovi bankrot. Může si to dovolit? Jistě že ne. Stát vydává dluhopisy, které pak splácí dalšími nově vyemitovanými dluhopisy – to je způsob, kterým stát oddaluje nevyhnutelný problém. Kdyby teď došlo k státnímu bankrotu, dotklo by se to nás, všech občanů? Ano, každého z nás. Nebylo by na důchody a státní příspěvky, lidé by se začali bouřit a politik, který by byl zrovna ve vládě, by asi nebyl zrovna oblíbený. Nejsmutnější na tom celém je fakt, že problém spadne na občany daného státu a budou muset státní dluhy splácet ze své vlastní kapsy. Například skrze vyšší daně.

Státu v řešení dluhových problému pomáhají dvě věci. Může si jednoduše začít “tisknout” peníze, tím vyvolává inflaci – znehodnocování kupní síly peněz. Lépe se mu pak splácí dluhy, když má více peněz, to je logické. Pamatujete si, jak jsem psal, že občan si své peníze nemůže natisknout? V celku ironické, že stát tohle dělat může a má to stejný efekt.

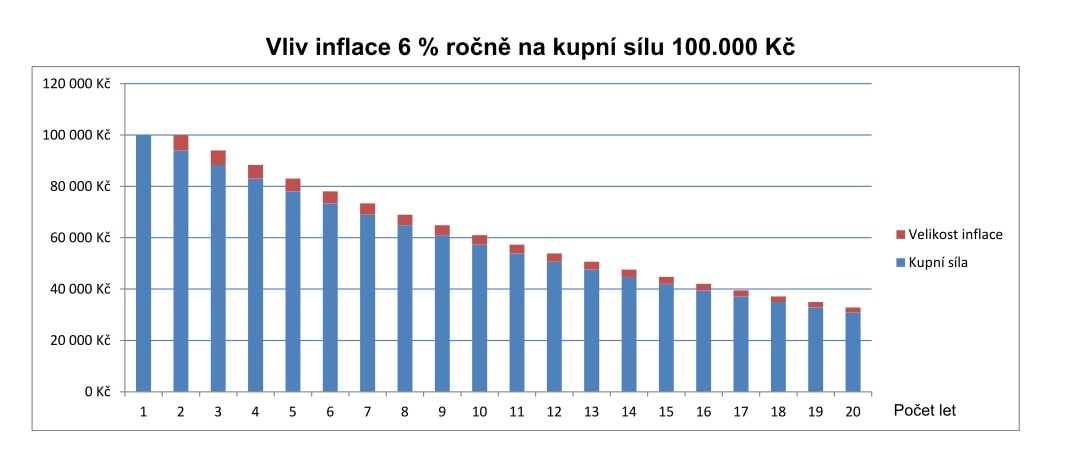

Znehodnocováním kupní síly myslím například to, že pokud měl občan 500 Kč v roce 2000, tak si mohl nakoupit mnohem více zboží než dnes. Za dnešní pětistovku si koupíte méně než polovinu toho, co před 22 lety. Zde je například graf, kde na počátku máme 100 000 Kč a působí na náš vklad každoroční inflace o 6 procentech. Podívejme se, jakou hodnotu bude mít náš vklad po 20 letech.

Zdroj: JaroslavGall.cz

Vliv inflace 6 % ročně na kupní sílu 100 000 Kč

Nebo může udělat měnovou reformu. V Polsku došlo 1. ledna roku 1995 k měnové reformě. V té době škrtali čtyři nuly! Kdybyste měli 10 000 zlotých, tak byste najednou měli pouze jeden jediný!

Chcete v takovém prostředí dlouhodobě uchovávat své úspory? Pokud ne, zde je řešení – zlato a stříbro.

Zásadní důvody, proč vlastnit zlato a stříbro

Inflace nebo měnová reforma

Na zlatu a stříbru nelze vyvolat inflace – nelze jich vytvořit víc, existuje pouze omezené množství. To je silná výhoda. Potřebujeme se před inflací a měnovými reformami chránit. Tyto dvě komodity dlouhodobě rostou na ceně a uchovávají si svou hodnotu. Dá se říct, že cyklicky dohánějí natištěné množství dolarů či jiných fiat měn v oběhu. Kdo chce své úspory chránit i v nejtěžších dobách, tak zlato a stříbro jsou ideální volbou.

Zlato jako uchovatele hodnoty si představte tak, že abyste mohli vlastnit jednu unci zlata, museli byste na ní položit více dolarových bankovek, protože se neustále tisknou nové. Kdežto zlatá unce bude vypadat úplně stejně i za 20 a více let.

Zdroj: CeskeNoviny.cz

Finanční krize

Nastane-li finanční krize, ať už lokální či globální, vždy to má silný dopad na danou ekonomiku. Finanční produkty se hroutí, banky odmítají vydávat peníze občanům. mrazí se bankovní účty, podniky jsou nucené v lepším případě zavřít, v tom horším zkrachují. Nemovitosti ztrácejí na ceně, nemovitosti na zástavu si banky přivlastňují, protože občané nemají možnost splácet hypotéku. Zboží zdražuje a nezaměstnanost narůstá. Toto jsou časté doprovodné scénáře, pokud dochází k finanční krizi. Je třeba být na tyto scénáře připraven a mít část majetku mimo systém. Vlastnění zlata a stříbra Vás distancuje od nefunkčního systému.

Zajištění budoucnosti

Asi každý z nás se snažíme myslet na náš budoucí život. Měli bychom ale myslet i na naší finanční budoucnost. Zvlášť, pokud jsme ještě mladí a máme celý život ještě před sebou. Většina lidí ráda spoří na důchod. Je to dobře, ale dá se spolehnout na to, že v budoucnu budou důchody vyšší a že z nich budeme schopni vyžít? Budeme mít slušný důchod za 20 nebo 30 let? To asi úplně ne. Kdo investuje například prostřednictvím fondů do akciových společností, může po čase dosáhnout velmi pěkného zhodnocení majetku a sním odejít do důchodu. Jak už ale vychází z předchozích dvou bodů, zlato a stříbro je určitá jistota a ochrana. Nikdo totiž neví, co se stane za dalších 20 let nebo víc. K finančním krizím nebo měnovým reformám dochází relativně často, a to není dobré pro naše úspory.

Cítíme se dobře, když jsme pojištění

Pokud se chceme cítit bezpečně, často se necháváme pojistit. Ať už se jedná o naši nemovitost nebo zdraví. U nemovitostí očekáváme různé pojistné události, jako například: vytopení domu, požár nebo sesuv půdy. Je rozhodně rozumné a správné pojistit své zdraví a případně i nemovitost, ale co naše finance? neměli bychom je taky nějakým způsobem pojistit? Ano a touto možností je právě zlato a stříbro, případně platina nebo Bitcoin. V podstatě to je asi to nejhlavnější, co by si čtenář z tohohle článku měl odnést. Jak na ochranu a pojištění svých úspor.

Zdroj: novinky.cz

Závěr

Každý máme nějaký finanční produkt a využíváme je. Nemovitost máme vlastní nebo na hypotéku. Rádi bychom měli třeba nějakou investiční nemovitost, co by nám nesla pasivní příjem a jím spláceli hypotéku investiční nemovitosti. Je třeba ale myslet i na krizové scénáře, ve kterých vždy bylo zlato a stříbro dominantou. Proto si myslím, že diverzifikace nám umožňuje v jakémkoliv cyklu zhodnocovat své úspory. Jednou se daří zlatu a stříbru, potom se zase daří akciím a nemovitostem. Je to neustále se opakující kolečko a záleží jenom na Vás, jestli se rozhodnete jít touto cestou nebo si najdete cestu jinou.

Pište si svůj vlastní blog

Blog

Sdílejte svůj názor na Finex.cz a budujte si jméno blogera

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.

Diskuze (0 komentářů)

Tento článek zatím nikdo neokomentoval. Přihlašte se a buďte první! Napište svůj názor a zahajte diskuzi.