Zlato a stříbro má za sebou mimořádně turbulentní období, které se vyznačovalo extrémní volatilitou.

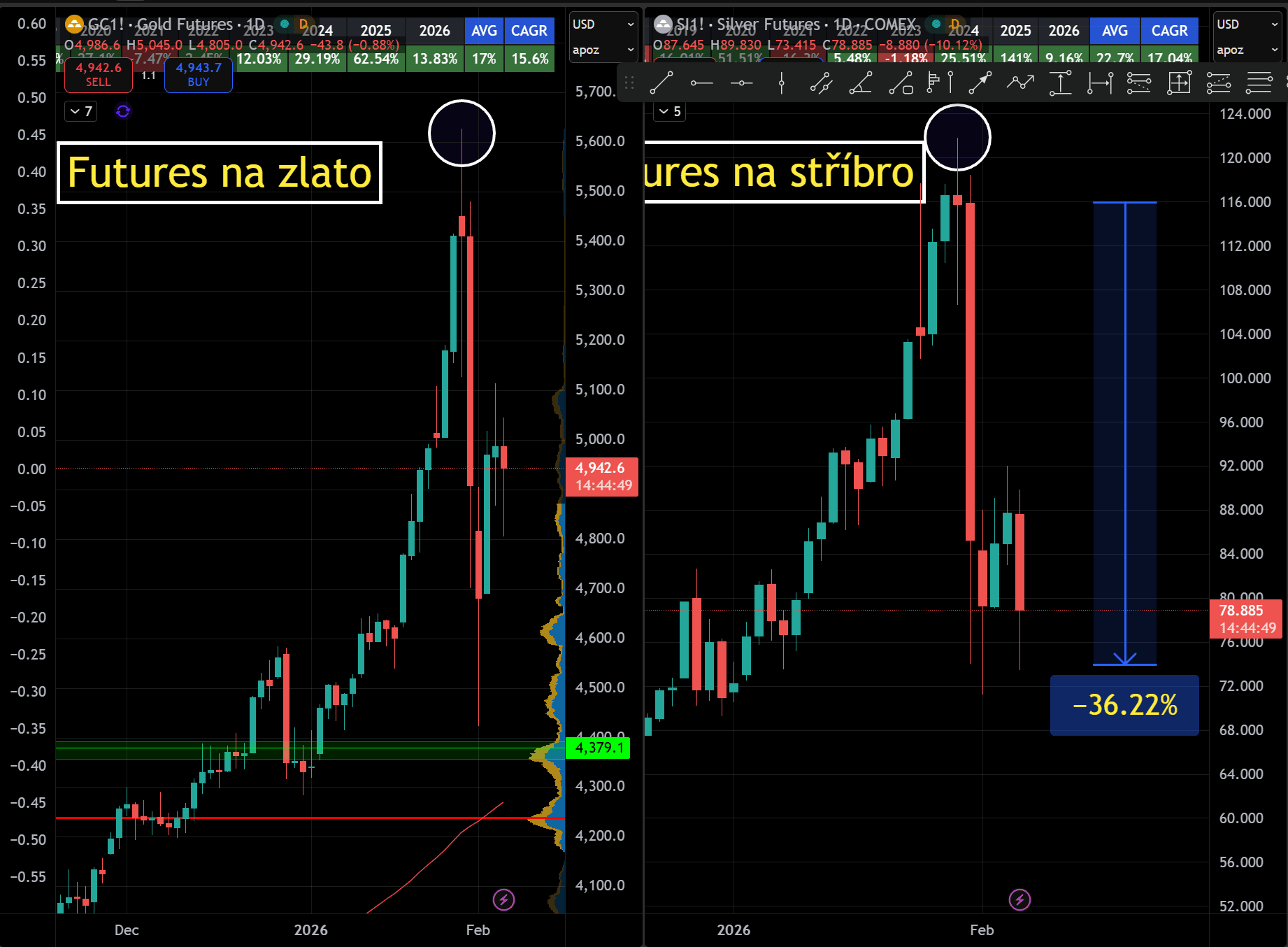

Po dosažení cenového vrcholu na úrovni 5 626 USD za unci zlata následoval během několika málo obchodních dnů prudký propad přesahující 21 %. Zatímco stříbro za jediný pouhý obchodní den smazalo 36 %.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Bizarní cenový vývoj na trhu se stříbrem a zlatě: Stříbro ztratilo 36 % za jediný obchodní den

Takto agresivní cenové pohyby nejsou pro trh se zlatem stříbrem běžné a už samy o sobě naznačují, že se na trhu odehrálo něco vskutku zásadního.

Jde jednoduše o spekulativní horečku, která je předzvěstí problému.

https://youtu.be/1MDV955QO-8

Cena stříbra padlo o 36 %: Vrchol spekulativní mánie

Nešlo o žádnou pozvolnou korekci o několik procent. Nebo delší korekci, kde by pak byl hluboký propad opodstatněny – v případě, že by stříbro ztratilo 36 % během pár měsíců, je to ještě v pořádku. Jenomže ono šlo o rychlé vypláchnutí ceny, které bývá typické spíše pro závěrečné fáze býčích trendů.

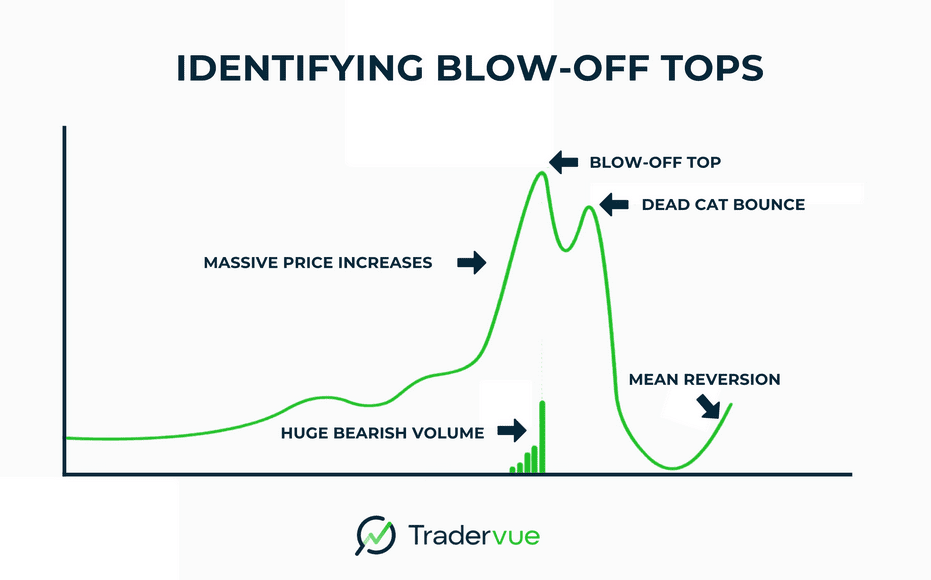

Z pohledu samotné price action proto sílí přesvědčení, že šlo o takzvaný blow-off top.

Jsem ostatně toho názoru, že jestli máme před sebou vrchol, byl by v podstatě učebnicový. Problém je ale v detailech. Jak rád říkám, v nich se skrývá ten ďábel.

Zdroj: Tradervue.com

Co je blow-off top?

Blow off top se používá pro situace, kdy cena v závěru růstového trendu akceleruje vertikálně, přitahuje masivní pozornost spekulantů a následně dochází k prudkému obratu dolů.

Trh tak udělá klidně během jednoho týdne +25 % a pak z nenadání -36 % – případ trhu se stříbrem.

Poznámka

Po blow-off top se cena ještě ze setrvačnosti snaží dosáhnout cenového vrcholu, tzv. odraz mrtvé kočky (dead cat bounce). I když růst vypadá velmi nadějně na pokračování v trendu, trh v úsilí nakonec selže.

Musím podotknout, že blow-off top nutně neznamená definitivní konec dlouhodobého trendu, ale velmi často značí alespoň střednědobý vrchol, po kterém následuje delší období korekce a konsolidace.

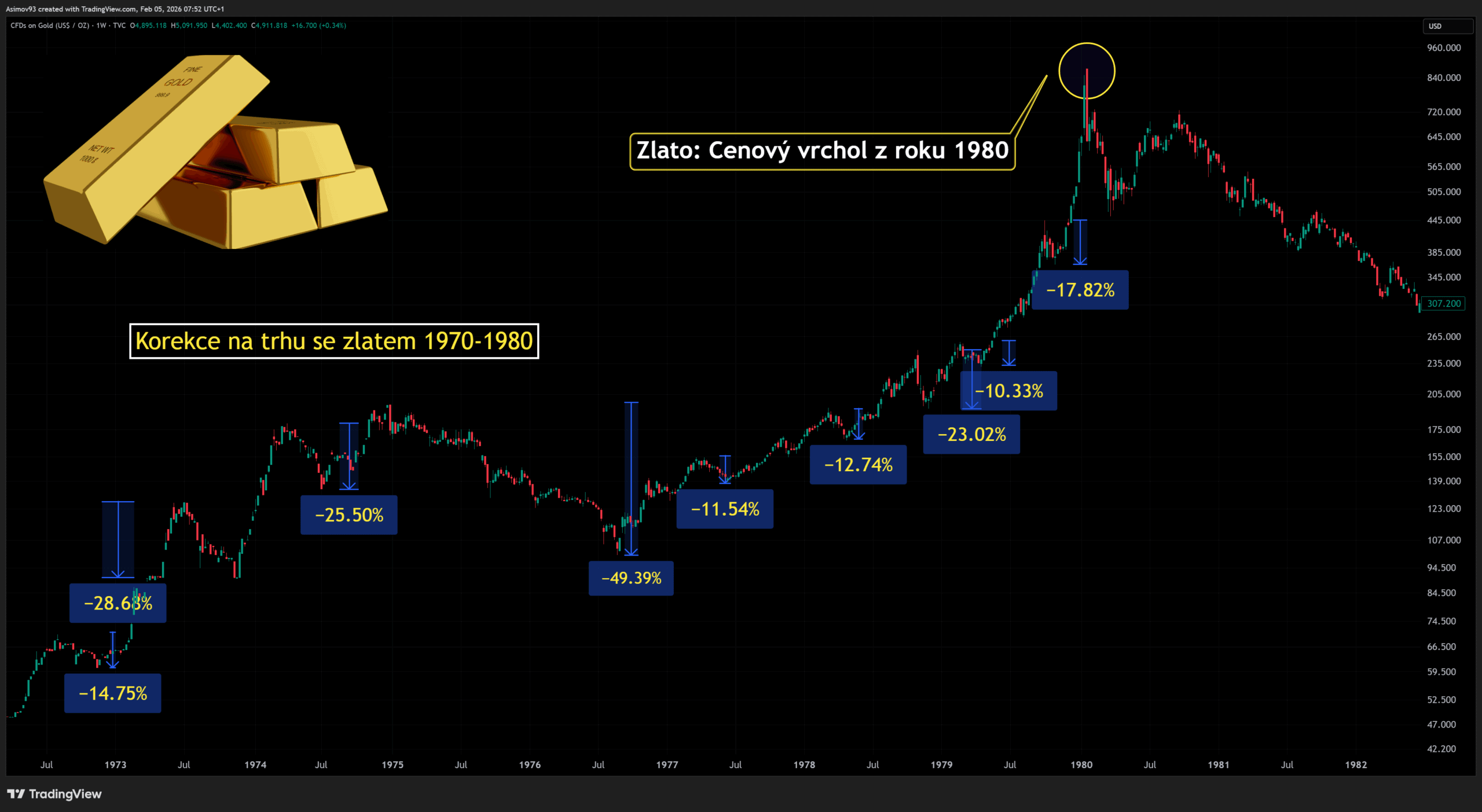

Cena zlata v 70. letech: Co už není korekce?

Během býčího trhu se zlatem v 70. letech minulého století docházelo k celé řadě korekcí. Ty byly často hluboké a zdlouhavé, přičemž největší korekce dosáhla přibližně -49 % – trvala ovšem rok a půl.

Do roku 1977 měly tyto poklesy spíše charakter pomalejších pohybů, které sice bolely, ale neprobíhaly extrémně agresivním tempem.

Následně se něco změnilo a korekce v posledních třech letech byly výrazně dynamičtější.

Místo dlouhých měsíců postupného poklesu přicházely agresivní a krátké cenové pády, což souvisí s těmi spekulacemi, které stojí za rychlými a nečekanými cenovými pohyby.

Finální vrchol z roku 1980 všichni známe jako extrémně výraznou týdenní svící se ztrátou zhruba -28 %. Následně během dvou a půl roku zlato ztratilo nějakých 66 %.

Poznámka

Rok 1980 a rok 2011 používají odpůrci zlata jako příklady, kdy se investor dostane klidně na dlouhá desetiletí do pasti – zpátky na nákupní ceny si člověk opravdu dlouho počká.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Cenový vývoj zlata v 70. letech až do vrcholu býčího trhu: Korekce jsou na trzích normální

Čistě z pohledu cenového vývoje je ale mimořádně obtížné s jistotou říci, zda zlato má svůj růst definitivně za sebou, nebo zda jde “jen” o prudkou, ale dočasnou korekci v rámci stále trvajícího širšího býčího trendu.

Cena sama o sobě totiž může nabídnout více interpretací. Pokud se však investor podívá také na objemy obchodů, které se v posledních týdnech na trhu objevily, dostáváme se k další klíčové informaci.

Vysoké objemy v kombinaci s ostrým cenovým poklesem často naznačují distribuci a přesun aktiv od pozdních kupců k silnějším hráčům.

Jak poznat spekulativní mánii? Psychologie a objemy

Objemy jsou v případě price action (pohyb ceny) naprosto zásadní. Všiml jsem si totiž hodně dávno, že běžný smrtelník sleduje primárně cenu (prices makes opinions).

Když cena roste, je to dobře.

Pokud klesá, je to špatně – popsané pochopí každý.

Problém je v tom, že když cena každý den pokořuje nový vrchol a objemy jsou mnohonásobně vyšší než je běžné, průměrný drobný investor už nechápe, že když někdo nakupuje, někdo musí i prodávat.

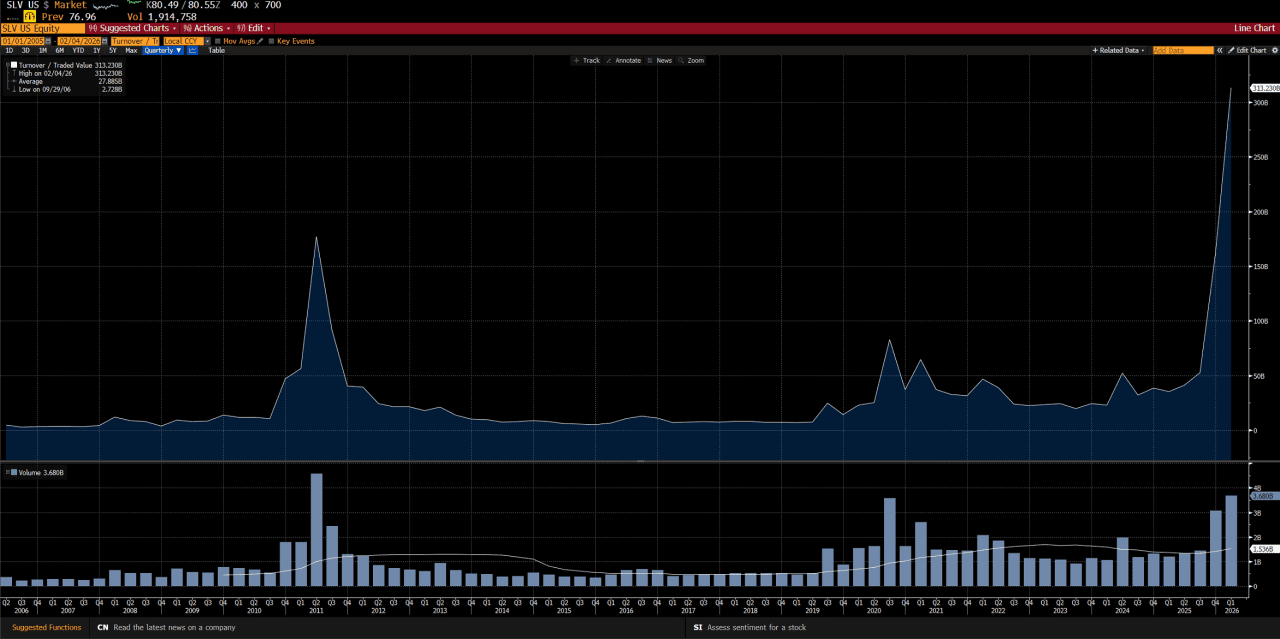

Zdroj: Bianco Research

Objemy v dolarovém vyjádření na spotových ETF pro stříbro se naprosto vymkly z normálu: Jsou historicky vůbec nejvyšší

Když tedy cena pokořuje nové rekordy v doprovodu obzvláště velkých objemů, někdo se ve velkém na vysokých cenách daného aktiva zbavuje.

Proto jsou vrcholy specifické tím, že hloupí retailoví spekulanti nakupují, kdežto smart money jim to rádi za nejvyšší ceny prodají – volna interpretace burzovní psychologie z ruky Kostolanyho.

Zdroj: Bloomberg

Objemy na spotových ETF pro stříbro se naprosto vymkly z normálu: Jsou historicky vůbec nejvyšší

V souvislosti se spekulativní mánií na trhu se stříbrem jsem i sledoval jeden velmi typický doprovodný jev, který se v podobných situacích objevuje téměř pokaždé.

Jde o silnou potřebu si cenový vývoj ex-postracionalizovat – ať jde o růst nebo pokles. Ale především si potřebují racionalizovat prudký a bolestivý pád. Nicméně nehledají problém ve fundamentu, nýbrž v nesmyslech.

Proto ten poslední propad ceny stříbra o zhruba 36 % během jediného obchodního dne vyvolal lavinu různých vysvětlení, které jsou někdy až absurdní. Od zlých bankéřů, co shortují trh se stříbrem až po oznámení nového předsedy Fed.

Poznámka

Samozřejmě, že instituce shortují trh, kam nabíhá bezhlavě retail a doslova ho vypláchnou. Pro ně jde o jednoduchý výdělek.

Závěrem: Roste cena vertikálně a objemy strmě stoupají?

Jakmile cena aktiva roste vertikálně a objemy obchodů jsou mnohonásobně vyšší, než je dlouhodobý normál, vzniká velmi fragilní tržní struktura.

Trh se v takové chvíli dostává do situace, kdy mu doslova vládnou krátkodobí spekulanti, což nemá s fundamentem daného aktiva absolutně nic společného.

Fundament může být klidně velmi solidní, ale to neopodstatňuje cenový růst o 300 % v rámci pouhého roku.

Spekulanti samozřejmě jednají impulzivně a často používají velmi vysokou páku.

Ohromná likvidita se pak koncentruje do těch “úzkých dveří” a když to tam někdo “nahází” naráz v opravdu velkých objemech, systém se doslova ucpe. Výsledkem je prudký výprodej stříbra o těch 36 % za jediný obchodní den.

V takovém prostředí není potřeba hledat složité zdůvodňování, proč k tomu došlo. Velký pád se dal snadno předvídat, protože extrémní růst automaticky zvyšuje riziko extrémního poklesu.

Trh, který je poháněn především spekulací, je ze své podstaty fragilní a odsouzený k vysoké volatilitě.

Popsaný mechanismus není nijak těžce pochopitelný. Stačí mít základní povědomí, jak finanční trhy fungují a jak se chovají tržní účastníci v období euforie.

Lidé mají přirozenou tendenci vytvářet příběhy, které dávají smysl zpětně, i když ve skutečnosti byl hlavním hybatelem prostý fakt, že se trh dostal do fáze spekulativního přepětí.

V tomto ohledu proto doporučuji autory jako je Schiller, Taleb a Kostolany. Samozřejmě se s myšlenkami těchto autorů setkáte v mnoha jiných publikací pro investory.

Buďte součástí komunity 6 100+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.