FinexAkcieRekordní zbrojení v Evropě. Jak investovat do obrany a nespálit se?

Rekordní zbrojení v Evropě. Jak investovat do obrany a nespálit se?

Donald Trump, válka na Ukrajině a tlak na soběstačnost: Evropa lije miliardy do obrany. Akcie už ale růst započítaly v ceně a roli hraje také politické riziko. Co to znamená pro výnosy investorů?

Investoři kromě umělé inteligence v minulém roce sázeli také na evropský obranný průmysl. Teze byla poměrně přímočará – Evropa se probudila a zjistila, že musí být schopna se sama ubránit.

Zapříčinil to jak nástup Donalda Trumpa do Bílého domu, tak i válečný konflikt mezi Ukrajinou a Ruskem. A po vzoru Německa se do investic v obranném průmyslu vrhla celá Evropa.

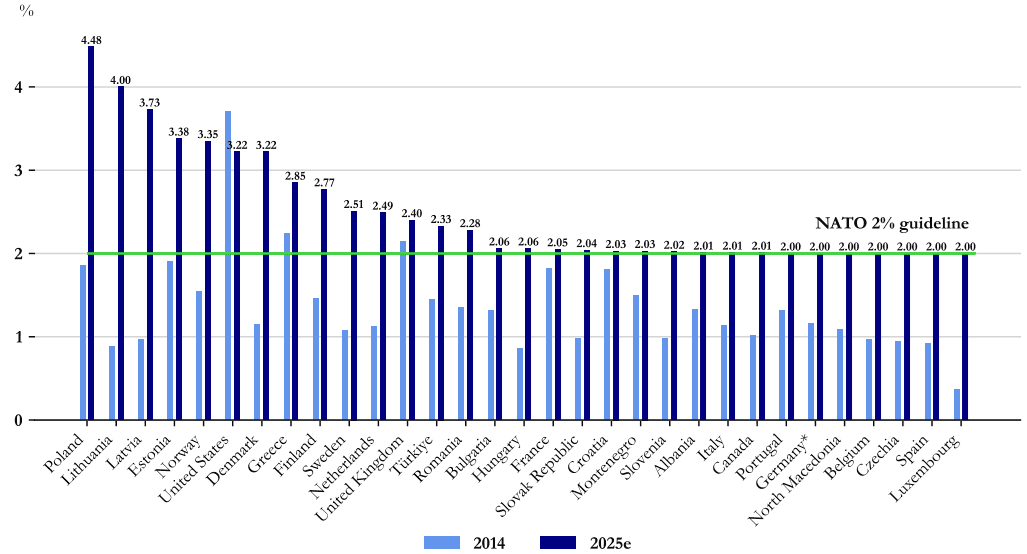

Jak lze vidět na grafu níže, většina evropských zemí v minulém roce téměř zdvojnásobila své výdaje na obranu oproti roku 2014.

Zdroj: nato.int

Výdaje na obranu jednotlivých členů NATO a porovnání s rokem 2014

To pochopitelně způsobilo, že akcie německých zbrojovek v minulém roce raketově vystřelily. Otázkou však zůstává, zda z těchto skutečností budou akcionáři do budoucna reálně benefitovat. Historie nám totiž napovídá něco úplně jiného.

Ačkoliv do obranného průmyslu budou pravděpodobně i nadále proudit obrovské sumy finančních prostředků, výkonnost akcií těchto firem ve skutečnosti nemusí překonat širší trh.

Prvním důvodem je aktuální ocenění těchto firem a tím druhým politika. Akcie zbrojařů již totiž výrazně vyrostly a tento růst je plně započítán v jejich ceně. To lze ukázat například na výrobci tanků, společnosti Rheinmetall.

Akcie Rheinmetallu v minulém roce posílily téměř trojnásobně. Tento růst je sice logicky odůvodněn tím, že zisky firmy i nadále porostou.

Jenomže aktuálně se už německý obranný sektor obchoduje za 38násobek očekávaných zisků (forward P/E), zatímco na začátku minulého roku to byl pouze 20násobek.

Celý širší německý trh se přitom obchoduje za pouhý 15násobek budoucích zisků.

Srovnání valuace a tržního očekávání:

Sektor / Společnost

Ukazatel P/E (Forward)

Průměrná marže

Hlavní riziko

Rheinmetall (Obrana)

38x

cca 8–10 %

Politický tlak na marže

Německý trh (DAX)

15x

Různé

Ekonomický cyklus

Američtí zbrojaři (Historie)

18–22x

cca 8 %

Regulatorní omezení

Obranný sektor (2024)

20x

cca 7,5 %

Nižší státní výdaje

Politické riziko

Jelikož za masivními investicemi do obrany stojí politická rozhodnutí a peníze daňových poplatníků, politici budou s největší pravděpodobností chtít přísně kontrolovat, kolik na tom akcionáři těchto firem reálně vydělají.

Mluvíme zde o obrovských veřejných výdajích, které budou s největší pravděpodobností pod drobnohledem. – Vincent Mortier, investiční ředitel společnosti Amundi.

Dodává také, že čím více tyto firmy porostou, tím větší bude politický tlak na omezování jejich marží. V tomto ohledu se vyplatí podívat zpět do historie, konkrétně například do období studené války.

I když Spojené státy během tohoto období investovaly do obrany přibližně 10 % svého HDP, zbrojařům se na burze paradoxně dařilo spíše až po konci studené války než během ní.

Jistý profesor financí z Dartmouth College analyzoval vývoj 49 amerických sektorů a zjistil zajímavý fakt: ty vůbec nejlepší výnosy od konce studené války až dodnes doručily právě akcie výrobců zbraní.

Naopak, i přes masivní státní investice během studené války a války ve Vietnamu se výnosy akcií zbrojařů v letech 1963 až 1988 umístily až na průměrném 25. místě ze všech zkoumaných 49 sektorů.

Obavy politiků

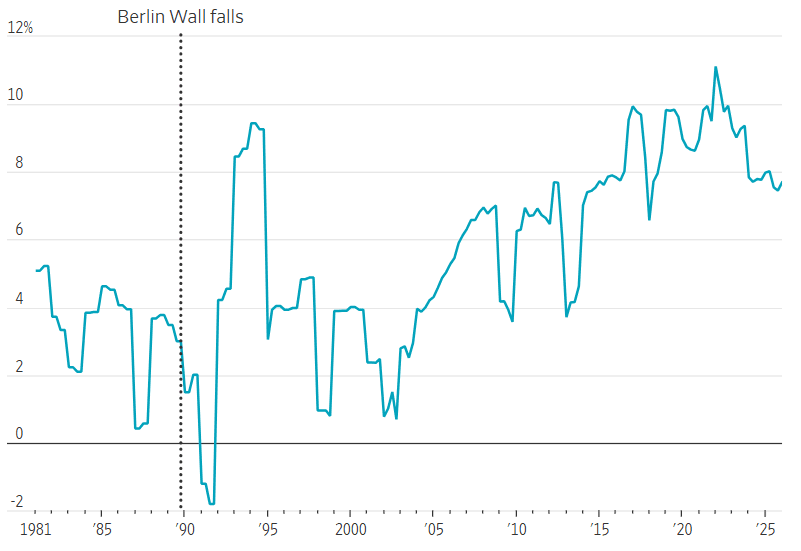

Důvodem byly obavy části politického spektra ze sílícího vojensko-průmyslového komplexu, který by mohl získat příliš velkou moc. Ziskové marže celého obranného sektoru tak byly od roku 1981 do roku 1991 sraženy na naprosté minimum.

Zdroj: lseg.com

Vývoj ziskové marže amerického obranného průmyslu

Až po pádu Berlínské zdi tyto ziskové marže opět vystřelily vzhůru. Ačkoliv později přirozeně mírně klesly, za posledních deset let se stabilně drží kolem zdravé hranice 8 %.

Pokud navíc takové zbrojařské firmy prodávají i mezinárodním zákazníkům a nejsou plně závislé jen na domácím státním byznysu, mohou si logicky diktovat mnohem vyšší a svobodnější ceny.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Šéfredaktor kryptoměnové redakce, který se na kryptoměnových a tradičních trzích pohybuje přes šest let.

Svou vášeň pro investice našel během studií na Vysoké škole ekonomické v Praze, kde se od získání teoretických poznatků přesunul k jejich aplikaci. Veřejnost se také snaží edukovat v oblasti finanční gramotnosti prostřednictvím studentského spolku Klub investorů, kde dříve zastával pozici prezidenta a nyní působí jako člen dozorčí rady, odkud dohlíží na chod celé organizace.

Klíčem k úspěchu investora je podle něj skloubení znalostí z oblasti tradičních trhů a makroekonomie, které mají výrazný dopad na kryptoměnový sektor. Nebrání se využití aktivního ani pasivního přístupu k investicím.

„Složené úročení je osmým divem světa. Kdo mu rozumí, vydělává; kdo ne, zaplatí.” – Albert Einstein

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.