Ve svých příspěvcích se velmi často zabývám inflací, protože od průběhu spotřebitelských cen se odvíjí měnová politika centrálních bank. Čili je inflace příčinou a růst úrokových sazeb následkem. A chápat na finančních trzích příčinu a následek je logicky velmi důležité. Bez toho na trzích nelze vydržet.

Dnes se ovšem zaměříme na produkčníinflaci, respektive index produkčních cen (PPI). Proč je dobré brát v potaz i PPI? Protože je to předcházející indikátor pro index spotřebitelských cen (CPI).

Co to vůbec je produkční inflace (PPI – producer price index)?

Prvně bychom si měli stručně vysvětlit, co vlastně index produkčních cen představuje. Přiznám se, že o PPI jsem jen tak mimochodem slyšel kdysi na fakultě, ale jinak jsem téměř neměl tušení, co vůbec představuje. Produkční inflace je dosti upozaďována, protože ji měnové autority neberou tolik v potaz.

Když se podíváme na obecnou definici, PPI má vyjadřovat změny cen zboží na úrovni konečné produkce. To nám taky moc neřekne, že ano? Proto je třeba si to trochu rozvést. Index je vlastně stejně jako CPI (consumer price index, spotřebitelská inflace) sestavován pomocí spotřebníhokoše. A ten spotřební koš obsahuje suroviny, mezispotřebu a finální produkci. A metodika počítá až s 3 200 položkami. Čili jsou tam všechny položky ze zpracovatelského, důlního, zemědělského, rybářství a některé služby.

A právě ceny produktů na úrovni surovin a mezispotřeby logicky posléze ovlivňují spotřebitelskou inflaci. Proto může PPI fungovat jako předcházejícíindikátor pro CPI. Přesněji řečeno nám může poskytovat informace o inflačních tlacích, které se následně projeví v CPI. Úplně typickým příkladem je v tomto případě třeba plyn (mezispotřeba), který se zcela spotřebovává v zemědělství. A růst cen plynu se následně projeví v cenách zemědělských produktů. Snad je nyní každému čtenáři jasné, co si pod inflací producentů má představit.

Produkční inflace v eurozóně, Německu a USA

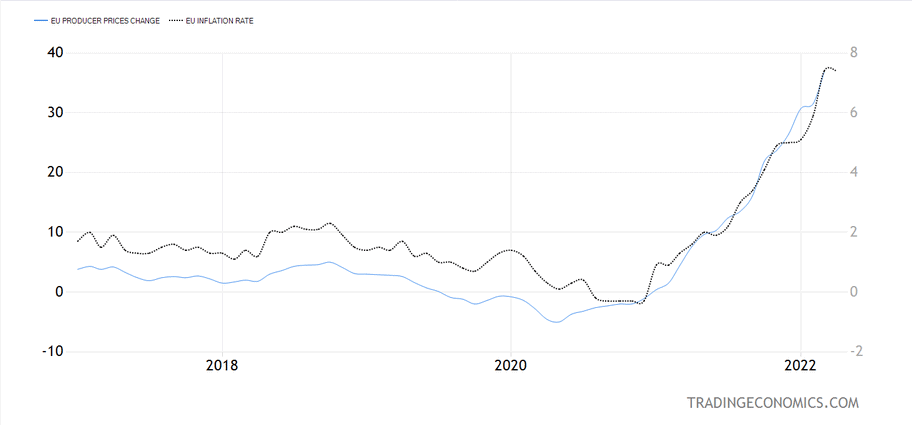

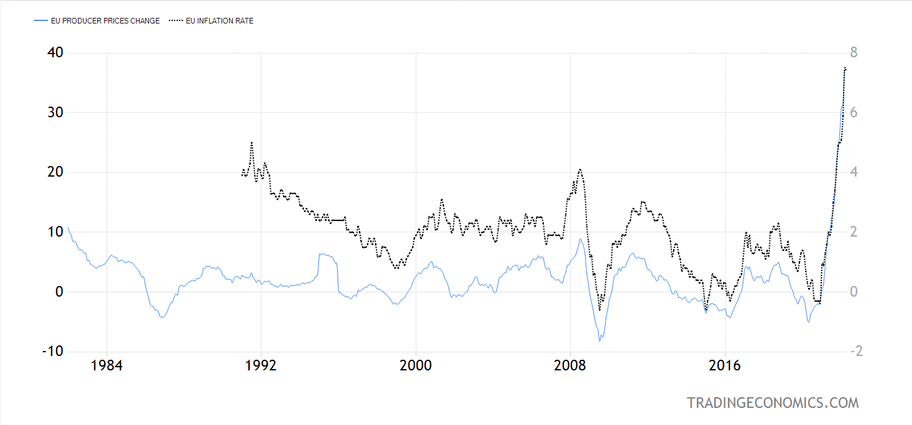

Nyní si ukážeme produkční inflaci v eurozóně, Německu a USA. A ne jenom to, PPI si proložíme CPI. Abychom viděli tu korelaci. Co se tedy týká eurozóny, meziroční změna PPI dosahuje téměř 37 %. Přitom ještě na začátku roku 2021 se produkční inflace pohybovala v blízkosti nuly. Pak ale nastal velmi strmý růst, který pořád graduje a nepřestává. A nedá se ani očekávat, že vzhledem k okolnostem přestane.

Geopolitická situace je napjatá a Evropská centrální banka zatím neprojevila zájem zvedat úrokové sazby – pouze mají v plánu zvýšit úrok na depozitech nad 0 %. To je ale naprosto k ničemu.

Zdroj: tradingeconomics.com

PPI a CPI eurozóny

Spotřebitelská inflace v eurozóně dosahuje meziročně 7,4 %. Z grafu je patrné, že růst PPI skutečně předcházelo růstu CPI. Jinak je tu obecně vzato velmi pěkná korelace, což by nikoho nemělo překvapovat. Produkční inflace je téměř vždy o něco vyšší než spotřebitelská inflace – ten spread však býval v jednotkách procentních bodů. Nicméně PPI ještě nikdy v historii eurozóny nebylo na takových enormních úrovní – máme novýbenchmark do učebnic ekonomie. Jelikož je ten spread nyní vážně významný, lze z toho vydedukovat, že CPI poroste i nadále.

Zdroj: tradingeconomics.com

PPI a CPI eurozóny

Proč produkční ceny tak rychle rostou? Česká národní banka nám již před rokem dala odpověď. Když bych to měl zkrátit, ČNB tehdy uváděla tři faktory. Prvním faktorem je silná poptávka po průmyslové meziprodukci, což paradoxně způsobily lockdowny – spotřebitelé byli donuceni se odklonit od služeb a přejít víceméně jen na zboží. Druhým faktorem jsou přetrvávající problémy v globálních výrobních a dodavatelských řetězcích. A třetí faktor je dramatický růst cen komodit Stejně jako Fed, i ČNB v polovině roku 2021 ještě tvrdila, že se jedná o přechodnou záležitost. No, nebylo to nic přechodného.

Zdroj: tradingeconomics.com

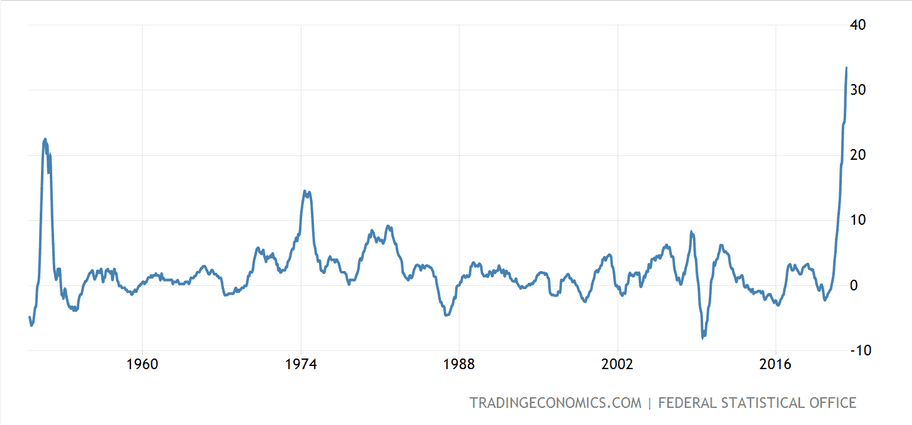

PPI v Německu

Z dostupných dat vidíme, že meziroční produkční inflace v Německu dosahuje 33,5 %. To je dle dostupných historických dat naprostý rekord. Ani po válce nedosahovalo PPI tak vysokých hodnot. A pořád akceleruje. Respektive tu nejsou prozatím známky zpomalení.

Zdroj: tradingeconomics.com

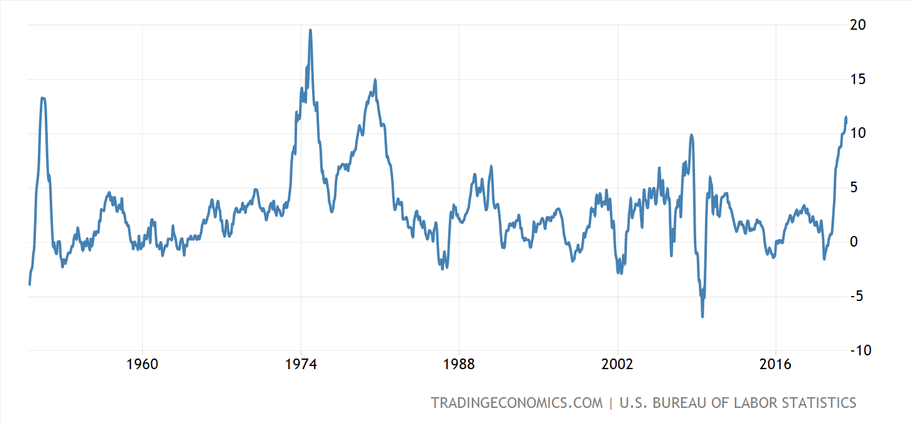

PPI v USA

Co se týče Spojených států, zde je meziroční produkční inflace též na vysokých úrovní, ale není to ještě takový extrém. Respektive pořád platí, že benchmark jsou pro ně 70. léta, kdy vrchol meziroční změny v PPI dosahoval 20 %. Nejvyšší úroveň je za březen – 11,5 %. Za duben to bylo 11 %. Čili možná první známka zpomalování. Fed totiž dlouho avizoval restriktivní měnovou politiku a ekonomické jednotky to již začaly započítávat do svých ekonomických úkonů. Prostě začali šetřit.

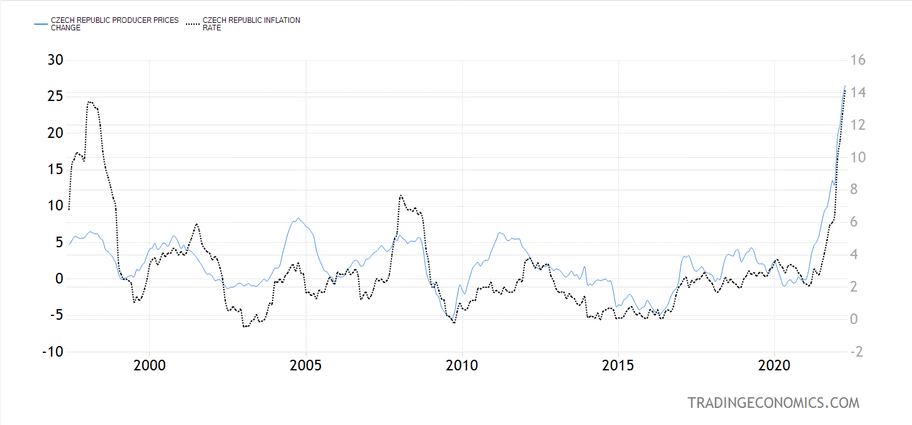

Produkční inflace v České republice

Určitě není na škodu si ukázat produkční inflaci v České republice. Ta meziročně za duben vzrostla o 26,6 %. Což je od změny politického režimu vůbec nejvyšší úroveň. Meziroční změna PPI nikdy nepřekročila 8 %. Nejhorší změna se datuje do roku 2005 – asi nějaký projev přehřátí tuzemské ekonomiky.

Zdroj: tradingeconomics.com

PPI v ČR

Všimněte si, že růst tuzemského PPI je velmi podobný tomu, co probíhá v eurozóně. Jsme logicky na eurozónu ekonomicky úzce napojení. Když roste inflace v eurozóně, poroste i u nás. Česká národní banka se ty externí inflační tlaky snaží tlumit skrze měnový kurz, ale já bych si dovolil tvrdit, že se jim to nějak extra nedaří. Dokud Evropská centrální banka nebude zvedat základní úrokové sazby, inflace eurozóny je i náš problém.

Závěrem

Produkční inflaci bedlivě sleduji několik měsíců a dokud nepřestane stoupat, musíme počítat i s růstem spotřební inflace. Hlavně ta čísla z eurozóny jsou doslova hrozivá a zase si dovoluji tvrdit, že je to důsledek velmi špatné měnové politiky Evropské centrální banky. Jejich měnová politika je totiž pořád velmi uvolněná a dokonce ani nenaznačují, že se to v dohledné době může změnit. Eurozóna má jednoduše zaděláno na problém.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.