Pro predikce akciového indexu S&P 500 lze volit různou metodiku a využívat i nejrůznější nástroje. Z nabízených možností jsou nejčastěji využívány makroekonomické ukazatele, protože se kalkuluje s tím, že tyto faktory mají vliv právě na výkonnost kapitálového trhu, což tento index do značné míry odráží.

Jaké ukazatele lze použít pro predikování S&P 500?

Nejčastěji se sleduje samozřejmě hrubý domácí produkt, manufacturing indexy, míra nezaměstnanosti, inflace, míra zdanění, očekávání spotřebitelů a další. Když se tyto vypsané ukazatele vizualizují, tak získáme trend a zároveň jsme schopni si všímat případných anomálií.

Mimo to lze ale využít ještě finanční ukazatele P/E ratio nebo v poslední době oblíbený Buffett indikátor. To ale není vše, protože to lze zkombinovat ještě s technickou analýzou na cenovém grafu.

V tomto článku se jako první podíváme na technickou analýzu grafu, pak se zaměříme na makroekonomické i finanční ukazatele a neopomeneme ani politický vliv. Na konci si pak vše shrneme.

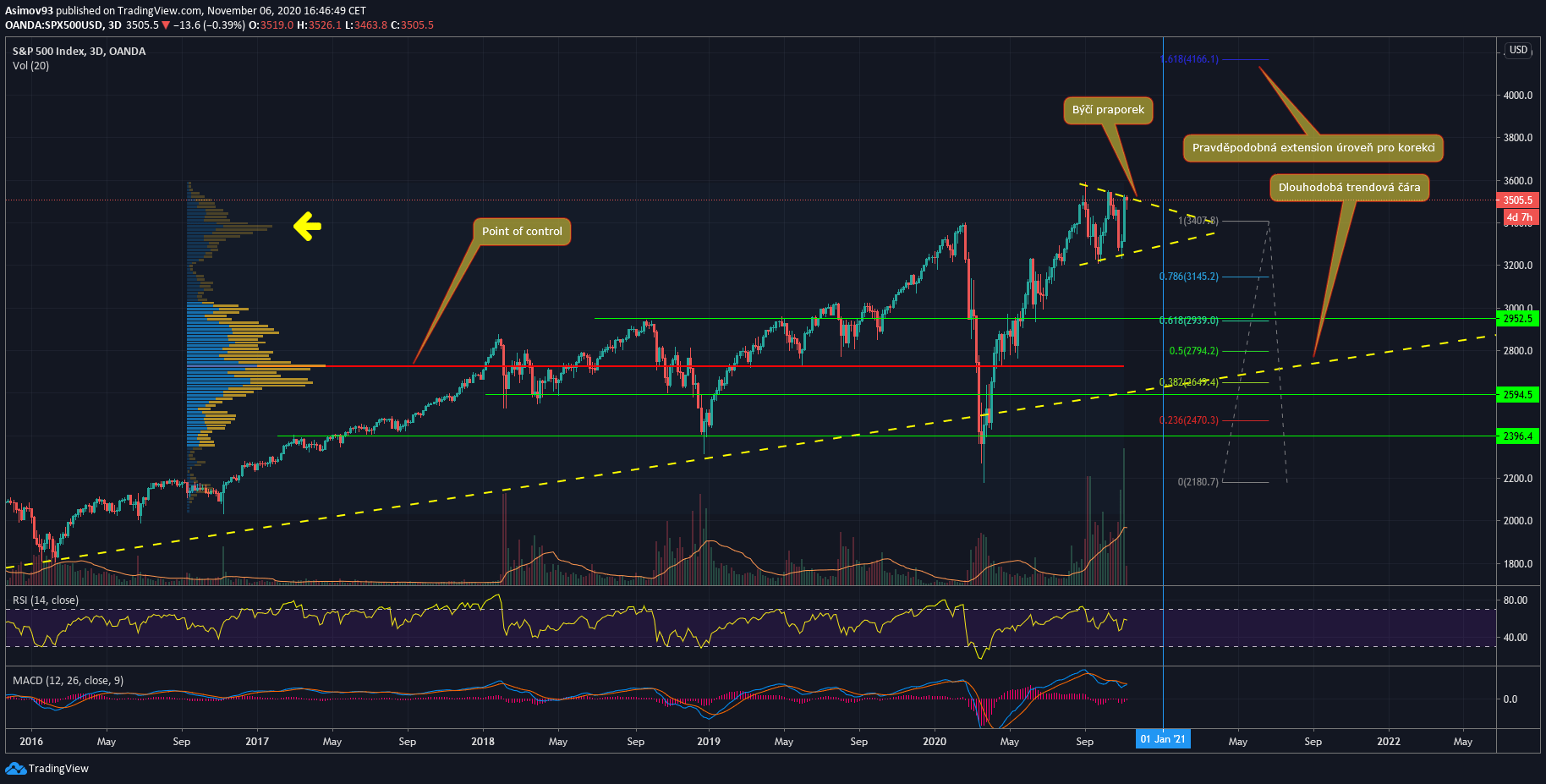

Trh s futures na akciový index S&P 500 si drží svůj expanzivní trend už od vytvoření low z března 2009. Tudíž tu máme nejdéle trvající býčí trend v historii a zatím se zdá, že mu není konce. Trend je podmíněn tou dlouhodobou trendovou čárou, která byla na několik dní proražena v březnu.

Tehdy každý analytik zmíněnou trendovku sledoval velmi bedlivě a její proražení byla významná událost. Hodně shortařů se tak chytilo do pasti, protože kurz se náhle vrátil zpátky. Proto lze průraz identifikovat jako medvědí past.

Každopádně tu stále máme silný trend, který zatím nepovoluje.

Kromě toho se v grafu za několik posledních týdnů tvoří býčí pattern – tzv. býčí praporek (bull pennant), takže to lze považovat za přípravu pro pokračování v uptrendu. Nicméně vzhledem k velikosti tohoto grafického patternu může cena uvnitř zůstat ještě do nového roku.

Zas na druhou stranu bylo několik předešlých dní dost bullish, takže se nedá vyloučit brzký breakout. Dle volume profile (v grafu výše nalevo) se uprostřed býčího praporku akumuluje, takže čím déle kurz zůstane v útvaru, tak tím mohutnější průraz přijde.

Pro trh je ovšem žádoucí, aby se tzv. fair value (point of control) přesunulo právě doprostřed zakresleného grafického útvaru. Jestli skutečně k průrazu směrem nahoru dojde, tak vysoká šance na větší korekci je dle Fibonacciho až na 1,618 extension (4 166 bodů).

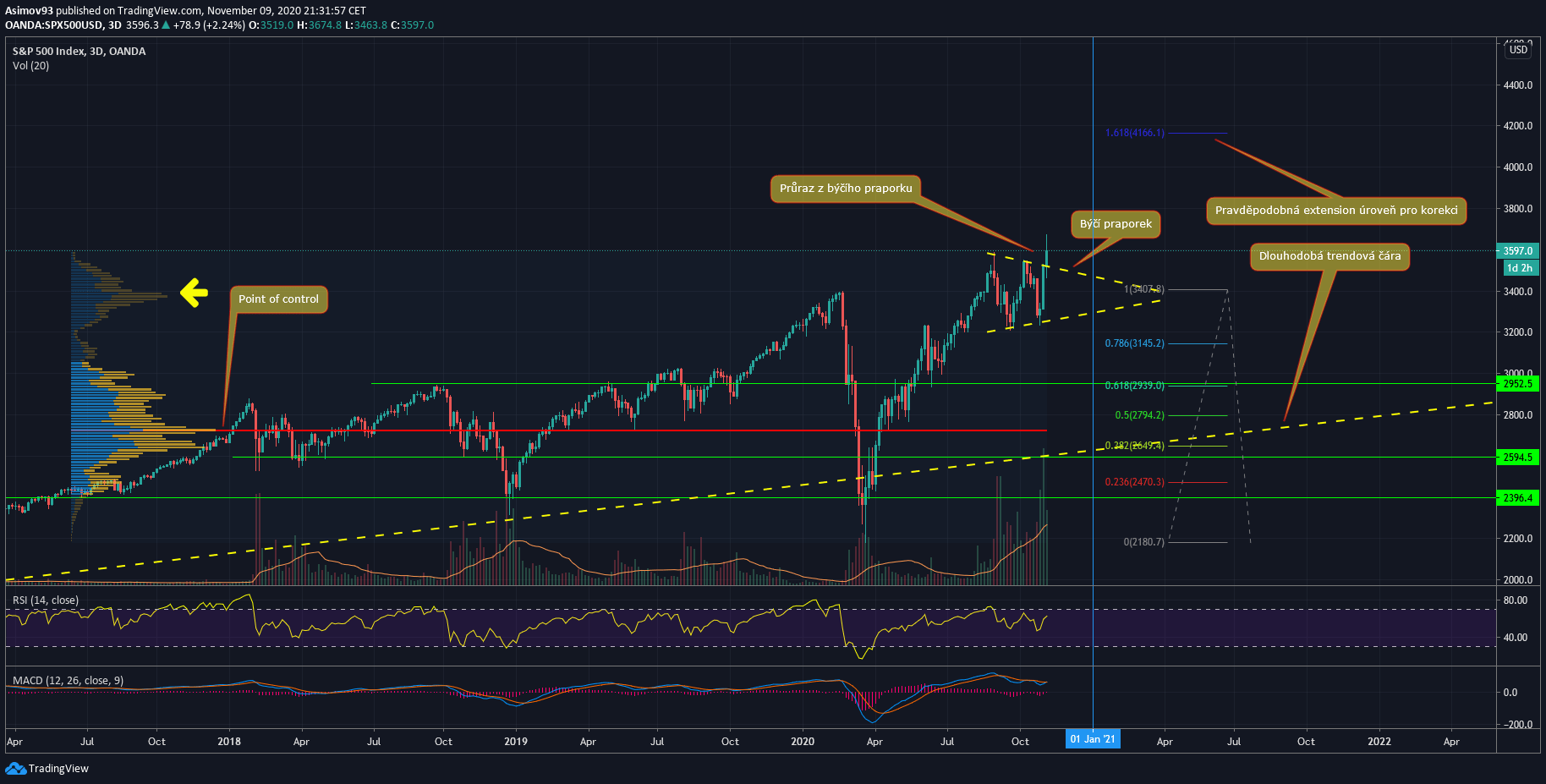

Update 09.11.20

Třídenní graf akciového indexu S&P 500 (Futures)

Vzhledem k čerstvému price action na akciovém trhu přikládám ještě krátký update. Dnes se podařilo dost přesvědčivě prorazit z toho zakresleného býčího praporku, čímž index vytvořil nové historické maximum. Právě dochází k throwbacku kurzu a jestli cena vydrží nad horní stěnou praporku, tak index bude asi do konce roku pokračovat v expanzi.

Makroekonomické ukazatele

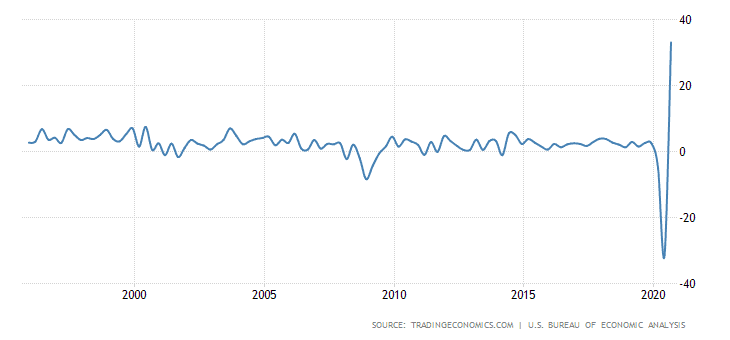

Vývoj HDP v USA

Hrubý domácí produkt ve Spojených státech se dá pouze okomentovat tak, že ten strmý pád má samozřejmě opodstatnění kvůli restrikcím vzešlých z Covidu. Za Q2 byl pokles téměř o 33 %. Jakmile se situace uklidnila, tak za Q3 zase přišel nárůst o 33 %.

Vzhledem k tomu, že se situace zase zhoršuje, tak lze kalkulovat s tím, že za Q4 zase dojde k zápornému růstu. Jestli ty výsledky za poslední kvartál budou dost špatné, tak to S&P 500 bez pochyb negativně ovlivní.

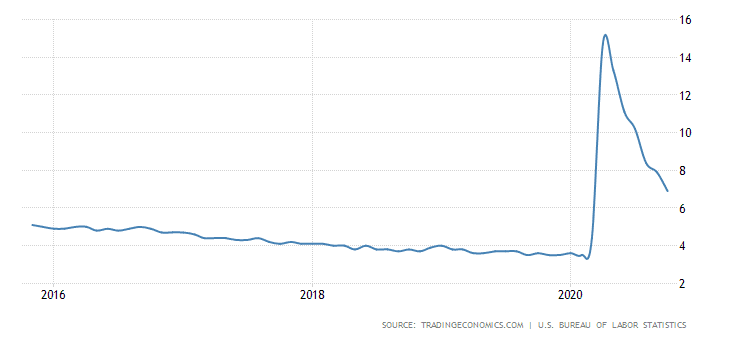

Vývoj míry nezaměstnanosti v USA

Co se týče míry nezaměstnanosti, tak se ve Spojených státech dlouhodobě držela na rekordních minimech a dokonce tu můžeme zaznamenat pokles. Vše se dost pokazilo v dubnu letošního roku kvůli restrikcím, díky kterým nezaměstnanost vzrostla skoro na 15 %.

Od té doby nezaměstnanost zase strmě klesá, ale i tak je v kontrastu s původními čísly dost vysoká. I zde platí, že během posledního kvartálu se může situace opětovně zhoršit.

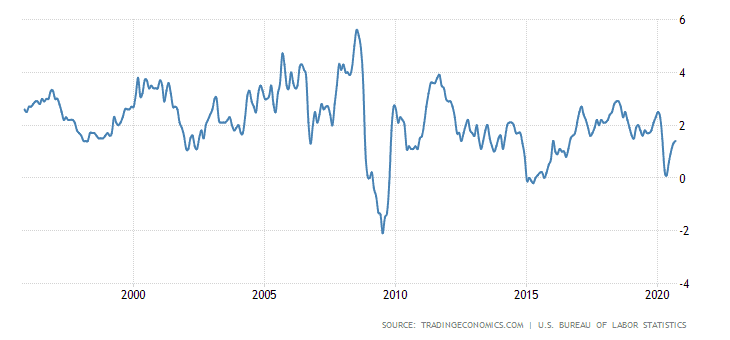

Vývoj míry inflace v USA

Inflaci je též důležité sledovat, protože vysoká inflace s následnou deflací avizuje příchod hluboké krize. Krásným příkladem je právě rok 2008, kdy byla inflace relativně vysoká a pak nastal deflační tlak.

Dnes do toho samozřejmě mnohem více zasahuje Fed, ale určitě se i inflaci vyplatí sledovat. Všimněte si, že inflace klesala i spolu s akciovými indexy – lidé prostě nejenom méně spotřebují (ceny klesají), ale všeobecně šetří (paradox úspor) a stahují svůj kapitál i z kapitálových trhů.

Finanční ukazatele

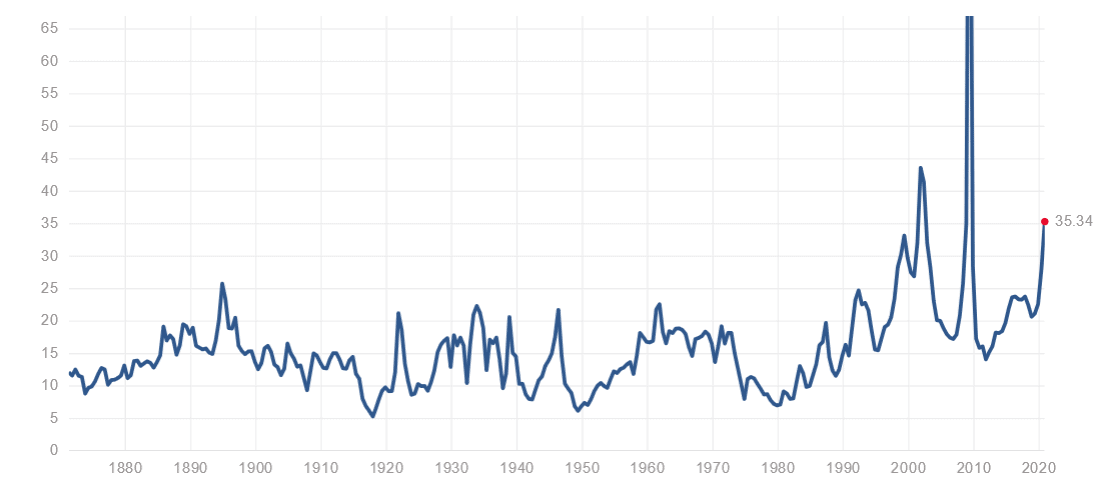

S&P 500 P/E ratio. Zdroj: Multpl.com

Jedním z důležitých ukazatelů je nepochybně S&P 500 P/E ratio, kde sice ještě extrémní hodnotu nemáme, ale vyplatí se opatrnost. Během “dotcom bubble” bylo P/E asi na 44 bodech. Je tedy dle historických dat ještě prostor pro růst? Ano, ale riziko je nezanedbatelné, protože aktuálních 35 bodů není málo.

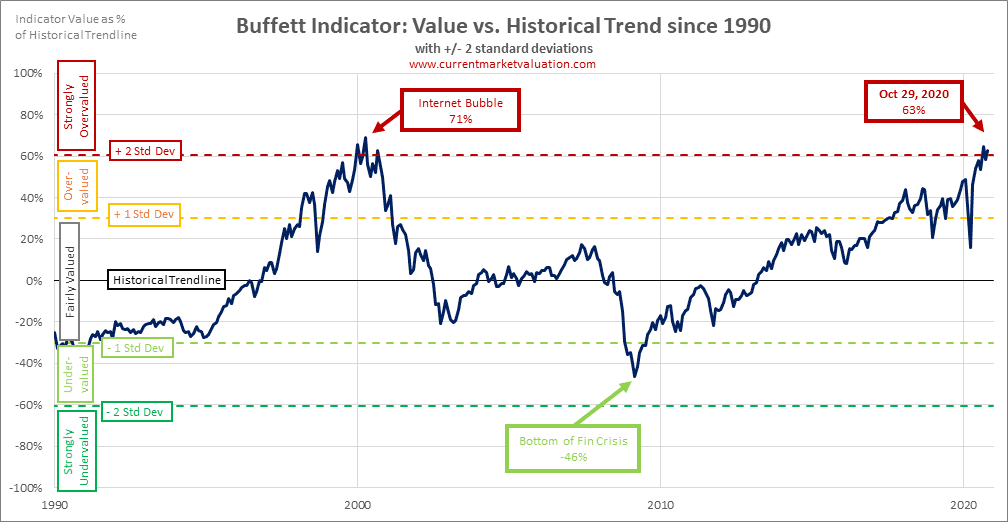

V poslední době je velmi oblíbený i Buffett indikátor, který vyjadřuje poměr valuace amerického akciového trhu vůči hrubému domácímu produktu. Indikátor je postavený na agregátu. Není to tedy ryze finanční ukazatel, protože HDP je makroekonomická veličina.

Jak můžete vidět, tak od “fairly valued” jsme dost daleko a aktuální hodnoty indikátoru jsou dost extrémní. Naposledy byly akcie takhle přeceněné na vrcholu již zmiňované “dotcom” bubliny.

Politická situace v USA

Nesmíme samozřejmě zapomínat ani na politickou situaci ve Spojených státech a hlavně nyní vzhledem k volbám. My nyní víme, že Joe Biden prezidentské volby vyhrál, což mohly trhy vzít nemile kvůli jeho programu, který počítá se zvyšováním dání, regulací, růstu vládních výdajů na podporu “zelených” programů.

Je ovšem chyba vycházet pouze z prezidentských voleb, protože demokraté v senátu nezískali většinu a v kongresu dokonce o dost křesel přišli, zatímco republikáni posílili. Na základě chování trhu tedy lze implikovat, že Biden nebude vůbec schopný svůj program z podstatné části prosadit. Alespoň trh si to asi myslí.

Závěr

V tomto článku jsme si ukázali řadu ukazatelů a nástrojů, ze kterých bychom mohli vytvořit odhad budoucího vývoje indexu S&P 500. Predikovat konkrétní čísla je bezesporu nesmysl, protože nikdo nemá křišťálovou kouli. Nicméně jsme schopni si říct, zda za nezměněných podmínek je trh schopen růstu.

Po technické stránce to do konce roku vypadá na stranový pohyb nebo průraz s pokračováním expanze.

Naopak co se týče jednotlivých ukazatelů (zejména těch finančních), tak zcela objektivně můžeme říct, že je recese a s trhy to může dost negativně zamávat.

Je potřeba to brát v potaz a neignorovat, co nám data říkají. Jak jsem uvedl, jestli se data za Q4 výrazně zhorší, tak to na akciovém trhu v negativním slova smyslu poznáme. To už je však záležitost nadcházejícího roku.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.