Říká se, že kdo se bojí, nesmí do lesa. O investování na akciovém trhu to platí dvojnásob.

Pro investory je proto klíčové, aby se nejprve naučili neztrácet na trzích peníze. Toho dosáhnou teprve tehdy, když ovládnou své emoce.

Neznamená to však, že by měli zcela otupět. Z evolučního hlediska jsou pro nás emoce naprosto zásadní a ve skutečnosti nám pomáhají porozumět chování trhů. Snaha emoce úplně potlačit je proto častou chybou.

Všichni to známe z filmů o arogantních finančnících, kteří denně berou drogy, aby se vyhnuli nepříjemným pocitům z nadměrného rizika. Tím se ale jen střílejí do vlastní nohy, protože pak ztrácejí schopnost tržní chování správně chápat.

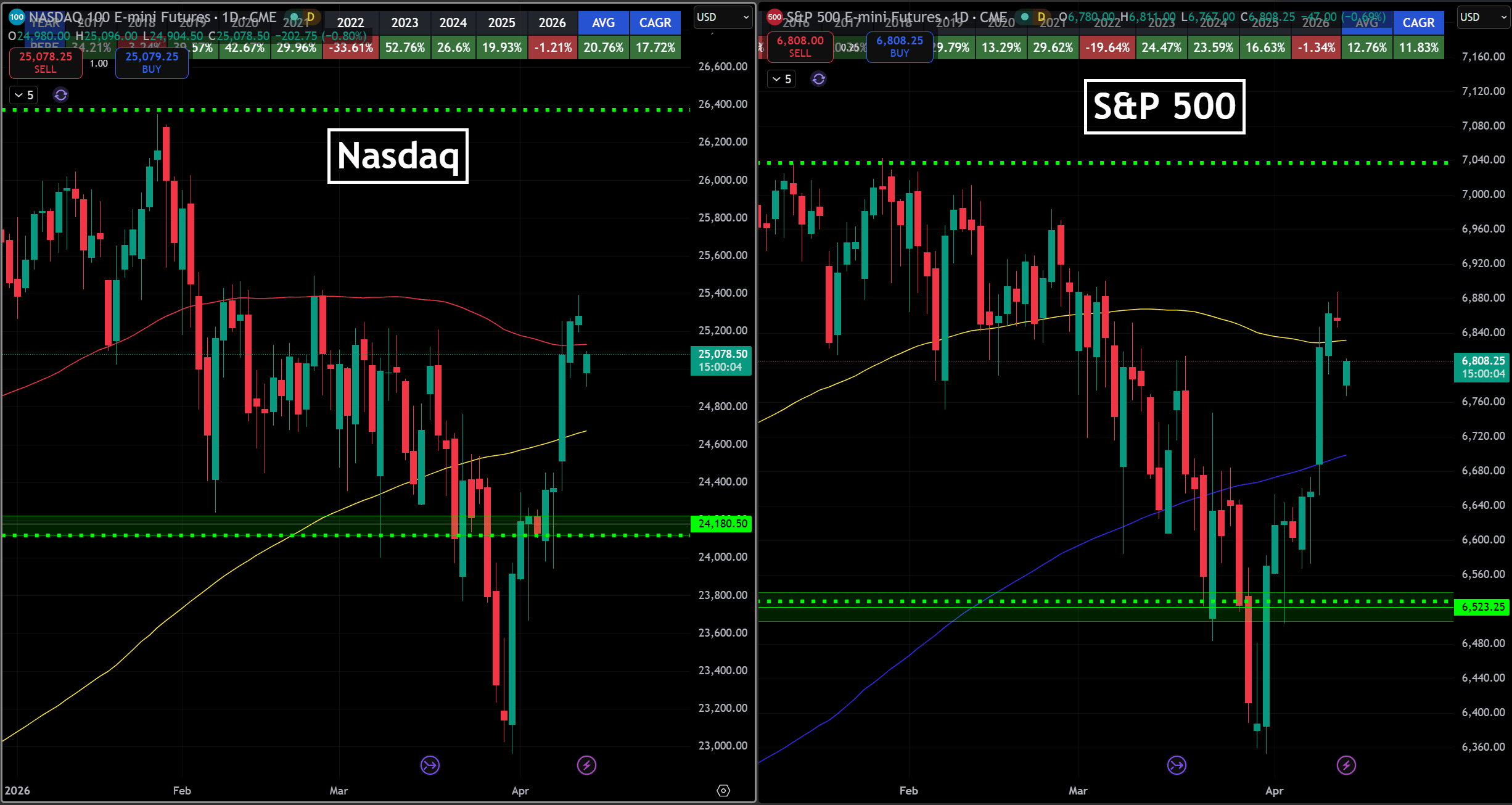

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Akciové indexy S&P 500 a Nasdaq

Abychom se ale dostali k jádru věci: americký akciový trh má za sebou turbulentní období. Sám jsem to pocítil, když hodnota mého portfolia skákala z týdne na týden o nemalé částky.

Takto dynamické změny na mě měly přirozeně velmi nepříjemný vliv. Už dávno jsem se však naučil podobné pocity kontrolovat, takže mě situace od dalších nákupů neodradila.

Nejprve se tedy musíme vypořádat s vlastním strachem. Až poté lze s čistou hlavou hledat investiční příležitosti, pokud na trhu skutečně vznikly. A věřte, že vznikly.

Akciový trh si od cenového minima z 31. března po aktuální lokální maximum připsal přes 8 %. Celý pohyb tak zatím připomíná oživení ve tvaru písmene V.

Z toho podle mě plyne jedno důležité ponaučení.

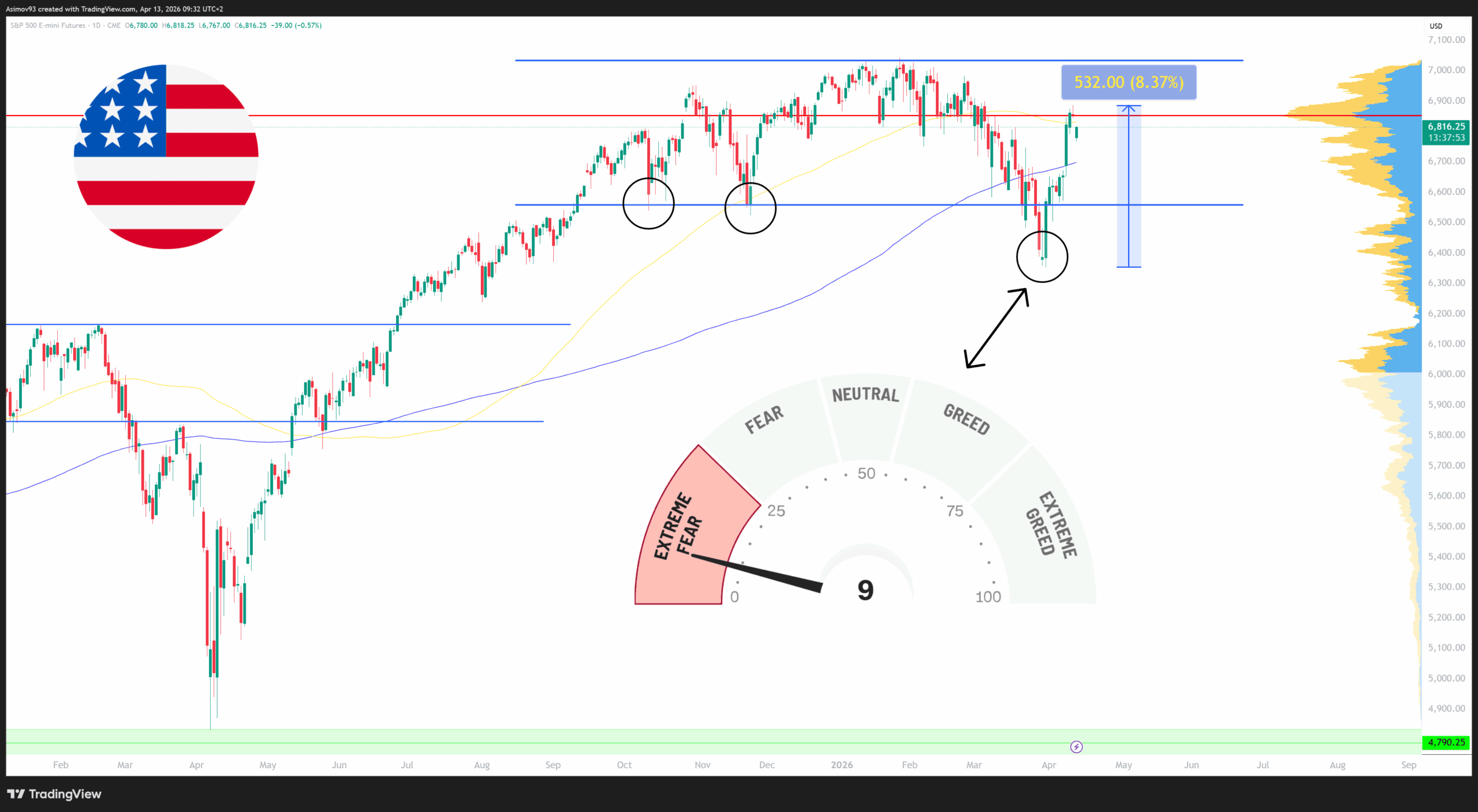

Ve chvíli, kdy indikátory tržní psychologie blikají rudě (a ideálně už delší dobu), začíná se poměr mezi rizikem a možným výnosem postupně překlápět ve prospěch toho, kdo se nebojí a je ochotný investovat proti davu.

Když se hodnota indexu S&P 500 propadla na mnohaměsíční minima, ukazatel sentimentu se již delší dobu nacházel v pásmu extrémního strachu. Právě to jsou zpravidla situace, kdy na trzích vznikají skutečně solidní investiční příležitosti.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Akciový index S&P 500 vymazal většinu předešlých cenových ztrát – když je panika, nakupuje se.

V takových chvílích ale musíte sledovat psychologii v kontextu fundamentů. Jinými slovy, je potřeba si položit jednoduchou otázku: Odpovídá panika na trhu reálnému stavu firem, nebo jde o přehnanou reakci?

Teprve na základě toho se dá rozumně rozhodnout, jestli má smysl do trhu vstupovat, nebo raději vyčkávat. Samotný strach totiž nic neznamená, pokud ho neumíme zasadit do reálného stavu věcí – tedy do fundamentu.

Sledujte vývoj valuací a najdete slevy tam, kde je ostatní nevidí

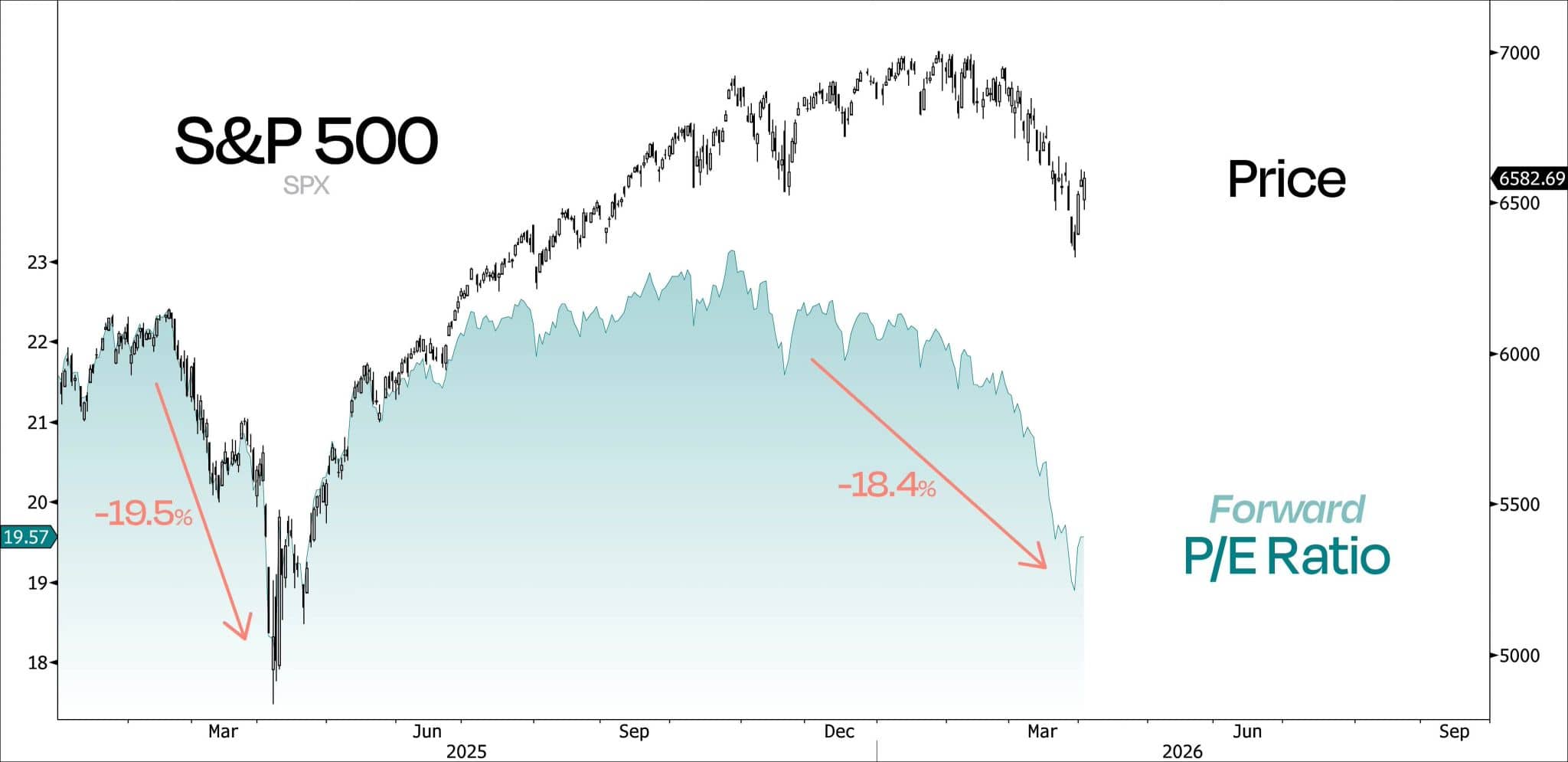

Z poklesu cen akcií byste měli mít spíše radost. Trh se díky němu ocitl ve velmi zajímavé slevě.

Od svého vrcholu odepsal index S&P 500 necelých 10 %, ale forwardové price to earnings kleslo přibližně o 18 %. A právě v tom spočívá ten zásadní rozdíl.

Tržní cena sice spadla, ale valuace klesly ještě výrazněji. Z pohledu budoucí ziskovosti trhu jsou tak akcie citelně atraktivnější ke koupi než dříve.

Z grafu je navíc dobře patrné, že jde o zcela odlišnou situaci oproti březnu 2025. Tehdy forwardové price to earnings klesalo v podstatě úměrně s cenou indexu.

Tentokrát je pokles valuací výraznější, což představuje důležitý signál. Trh nenabízí jen nižší nominální ceny, ale mnohem lepší poměr mezi cenou a očekávanými zisky. Pro dlouhodobého investora jsou to takové druhé Vánoce.

Zdroj: Linkedin

Dle forwardového P/E akciový trh během posledního propadu hodně zlevnil

Proto dává smysl soustředit se primárně na fundamenty a neupínat se pouze na cenový graf, který bývá plný informačního šumu.

Sám sice cenové grafy rád analyzuji, musíme si ale uvědomit, že tržní cena sama o sobě neříká téměř nic. Tedy alespoň dokud ji neporovnáme s tím, co firmy skutečně vydělávají nebo mohou vydělat v budoucnu.

Jakmile tento princip pochopíte, překonáte většinu retailových investorů o parník. Nejde přitom o žádnou raketovou vědu.

Pro spoustu lidí je spíše problém pochopit něco tak abstraktního, jako jsou valuace. Tedy uvědomit si skutečnou hodnotu toho, co za své peníze kupují.

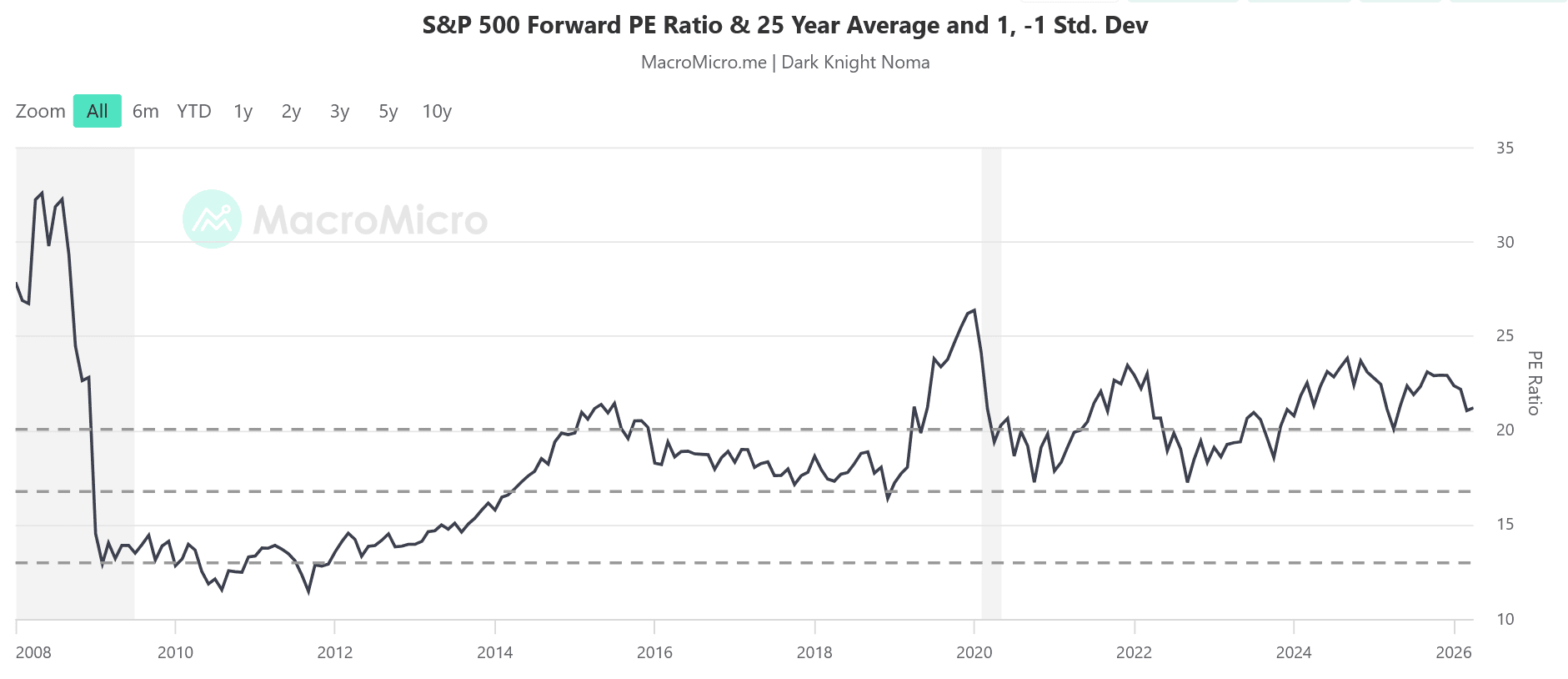

Jak jsme si ukázali výše, americký akciový trh sice v poslední době zlevnil, z dlouhodobého hlediska se však stále nejedná o vyloženě levný trh.

K tomuto závěru dojdeme právě přes očekávané zisky – ukazatel price to earnings se i nadále pohybuje okolo hodnoty 21.

Valuace sice ustoupily z předchozích maxim, rozhodně se ale nedá říct, že by se akcie obchodovaly za mimořádně atraktivní ceny.

Zdroj: macromicro.me

Forwardové P/E pro americký akciový trh se však stále drží 1 směrodatnou odchylkou od průměru

Pokles z hodnoty nad 23 je bezesporu pozitivní a z pohledu investora přináší určitou úlevu.

Přesto se stále nacházíme více než jednu směrodatnou odchylku nad dvacetiletým průměrem. Trh je sice levnější než dříve, ale zdaleka ne natolik, abychom mohli mluvit o výjimečné nákupní příležitosti.

Co je směrodatná odchylka?

Směrodatná odchylka je statistické měřítko rozptylu datového souboru vzhledem k jeho průměru. Čím dále jsou jednotlivé hodnoty od průměru, tím vyšší je odchylka.

Vyšší odchylka pak naznačuje větší pravděpodobnost, že se tržní situace časem k průměru navrátí.

Právě proto je podle mě namístě zachovat trpělivost. Pokud vám nynější slevy utekly, mohu vás uklidnit – zase o tolik jste nepřišli.

Ty nejzajímavější příležitosti mohou teprve přijít. Současný stav lze vnímat spíše jako střídmé vydechnutí než jako plnohodnotný reset, kterého jsme byli svědky třeba v roce 2022.

Zjednodušeně řečeno: americký akciový trh zůstává poměrně drahý.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.