Na akciových trzích by se dal strach doslova krájet. Neustále, a to především na sociálních sítích, tuto nervozitu vnímám.

Možná vás překvapím, ale myslím si, že v následujících měsících negativní sentiment opadne. A to možná i dříve – nedivil bych se, kdyby se očekávání trhu zlepšila už v řádu týdnů.

Aktuální situace představuje naopak obrovskou příležitost, jaká se objevuje jen jednou za pár let. Je ale nutné ji správně uchopit, protože vše se dá samozřejmě i pokazit. Navzdory častému přesvědčení akcie nejsou dojná kráva.

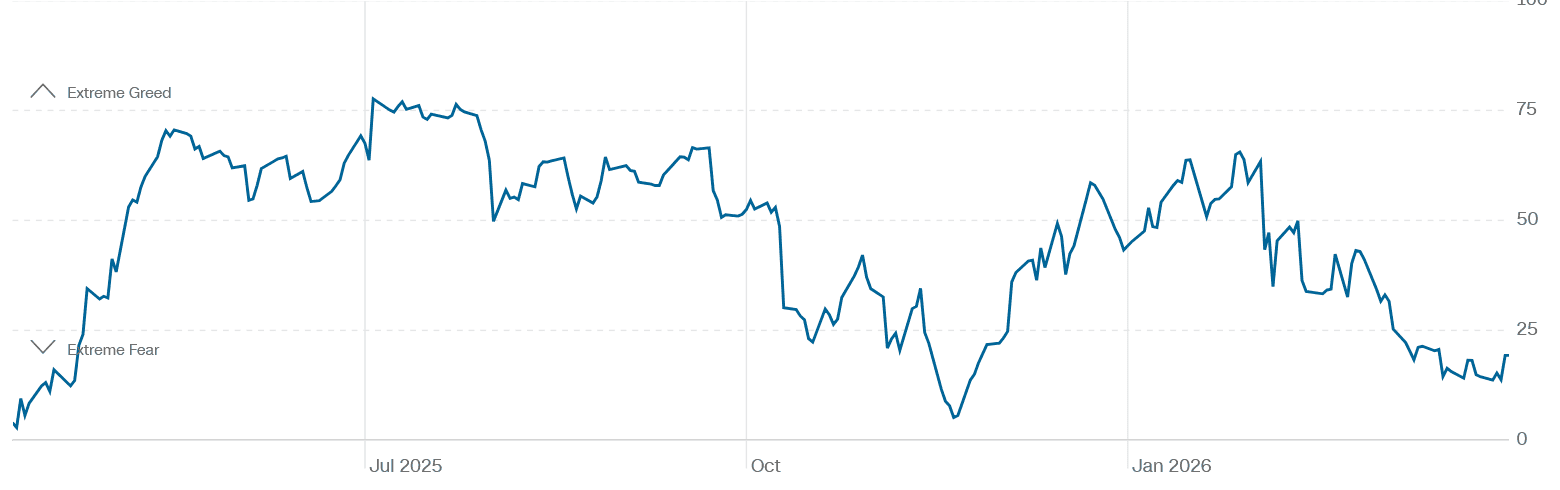

Zdroj: cnn.com

Akciový trh se již týdny drží v extrémním strachu

Tržní psychologie se nachází již týdny na bodě mrazu. Jako kdyby zítra ráno už na východě nemělo vyjít slunce. Extrémní strach je však něco, co lze snadno využít ve svůj prospěch.

Jak toho při investování využít? To si vysvětlíme v následující analýze.

Akcioví vítězové a poražení

Máme pár dní po skončení prvního kvartálu a na akciovém trhu se už poměrně jasně rýsují vítězové a poražení.

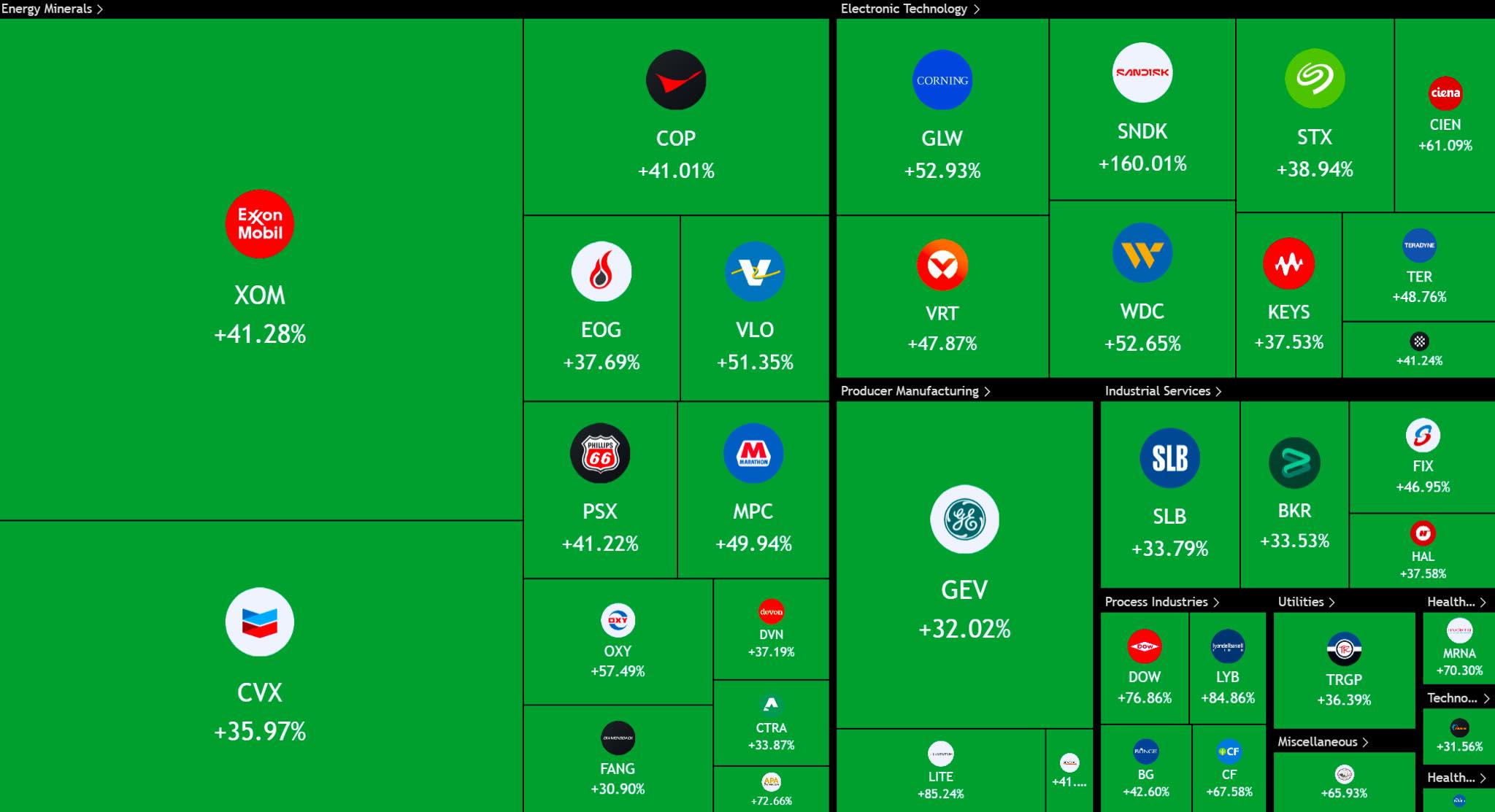

Nejlépe si vedou výrobci pamětí, firmy spojené s optickými vlákny a také energetický sektor.

Právě to je na současném vývoji velmi zajímavé. Ještě v polovině loňského roku působila většina těchto titulů spíše nezajímavým dojmem a z pohledu ceny se u nich nedělo nic mimořádného.

Zdroj: tradingview.com

Konec prvního kvartálu na akciových trzích jasně ukázal vítěze

Osobně jsem považoval budování pozic v energetickém sektoru za samozřejmost, ale například u výrobců pamětí jsem o tom před rokem teprve uvažoval.

Logika byla jednoduchá: očekával jsem stále vyšší nároky ze strany datových center, a navíc jsem zaregistroval, že ceny pamětí začínají rychle stoupat.

Cena je informace a na jejím základě jsem předpokládal, že poptávka výrazně převyšuje nabídku.

Jsem ovšem hodnotový investor. Když jsem se v rychlosti podíval na čísla těch největších firem, vůbec mě nezaujala a na další analýzy či úvahy už mi nezbyl čas. Tak to holt chodí.

O to větší překvapení přinesl konec roku 2025 a vstup do roku 2026, kdy se vše na trhu začalo poměrně rychle měnit.

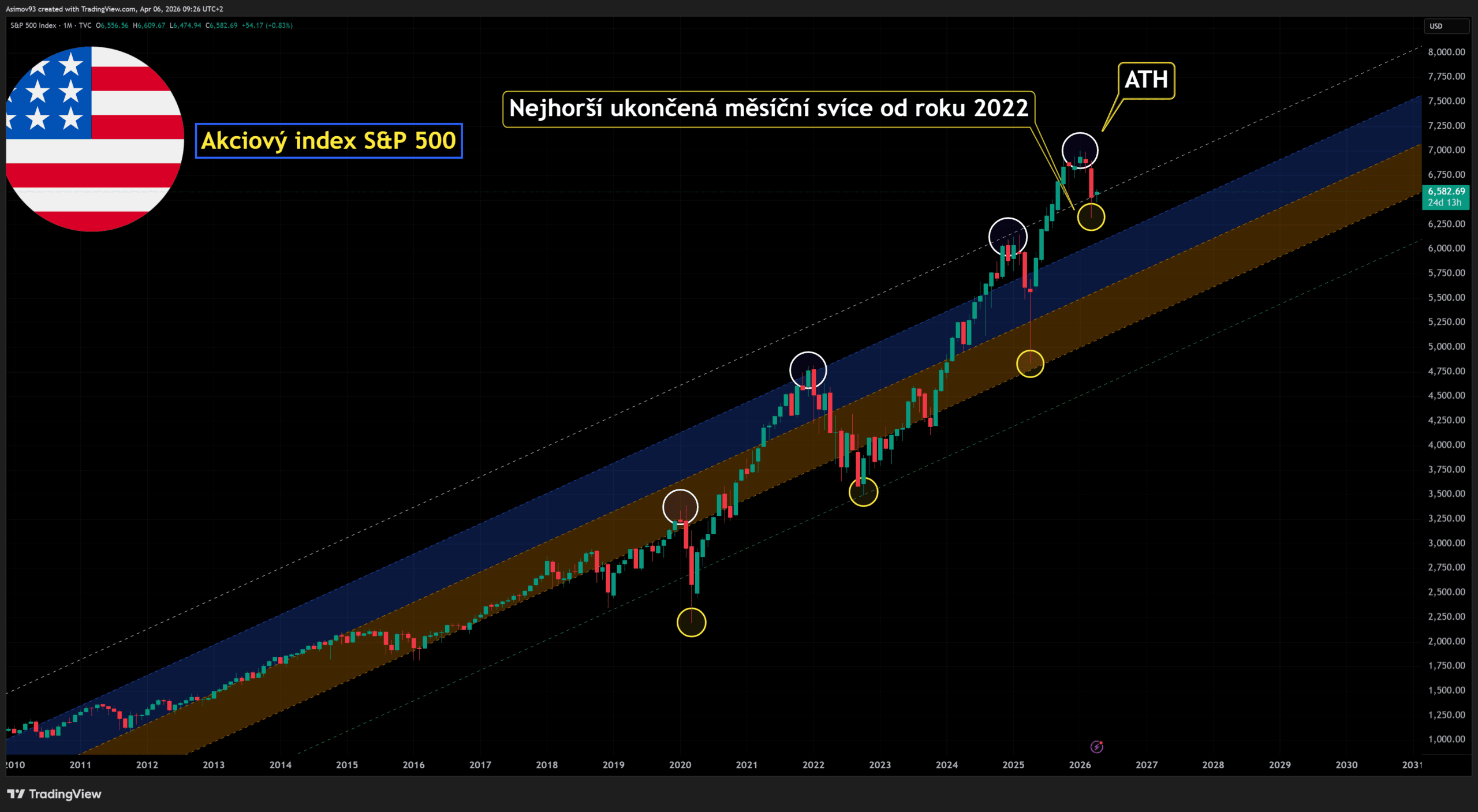

Po zbytek roku 2026 osobně očekávám časté přehodnocování (repricing) dřívějších očekávání, která souvisejí hlavně s aktuální krizí na Blízkém východě.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Akciový index S&P 500 má za sebou nejhorší ukončenou měsíční svíci od roku 2022

Trh se podle mě bude opakovaně snažit přeceňovat rizika, budoucí ziskovost i celkový makroekonomický výhled.

Právě proto mohou akciové indexy předvádět pohyby, které budou na první pohled působit bizarně a běžnému investorovi nebudou dávat smysl.

Situace je totiž složitá a v reálném čase se do cen promítá něco, co se vlastně přesně promítnout ani nedá. Vývoj se mění ze dne na den a trh se na tyto změny snaží reagovat okamžitě, přestože k tomu často nemá dostatečně pevná data.

V takové chvíli je ale důležité držet se jedné kotvy, a tou zůstává fundament jednotlivých byznysů. Dokud se v tomto ohledu nic zásadního neláme, neměl by současný chaos sám o sobě nikomu dělat vrásky na čele.

Obavy jsou oprávněné, ale i tak je využijte ve svůj prospěch

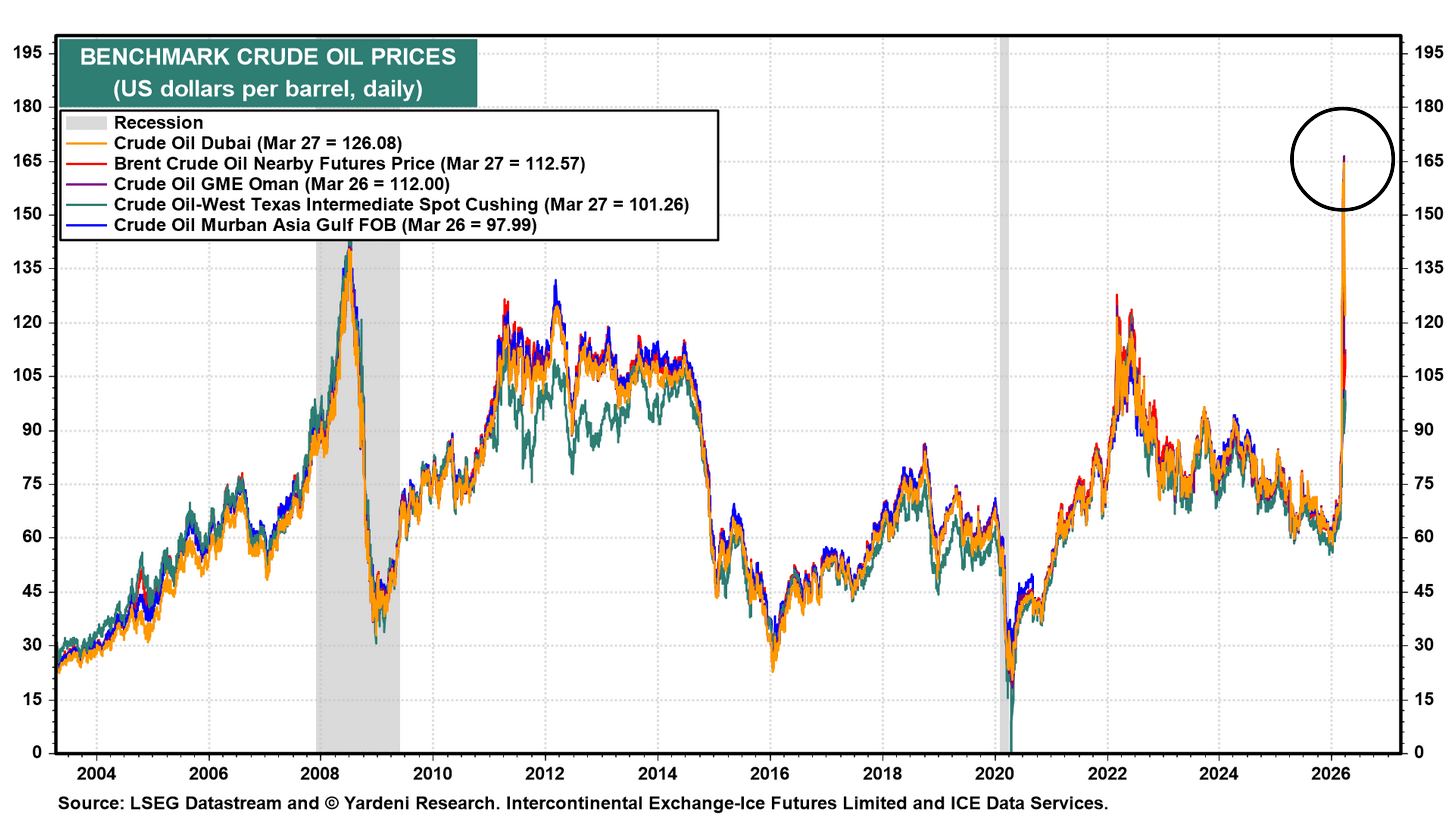

Bohužel se ropa na některých místech obchodovala už za 165 USD za barel. Míra paniky na ropném trhu tak překonala vše, co jsme dosud znali.

Takto prudký a téměř vertikální růst ceny ropy je v rámci posledních desítek let zcela bezprecedentní. Bylo by proto hloupé tvrdit, že nejde o relevantní riziko.

Už nyní je navíc zřejmé, že důsledky tohoto vývoje budou globální ekonomiku i spotřebitele po celém světě nějakou dobu bolet.

Takto vysoké ceny energií se totiž dříve nebo později promítnou do celé řady dalších oblastí, takže budeme mít všichni hlouběji do kapsy.

Zdroj: Yardeni Research

Ropa se již na některých obchodních místech obchodovala za 165 USD za barel

Před podobným scénářem se lze bránit v podstatě jen investováním. Právě proto jsem rád, že jsem v energetickém sektoru budoval pozice už v době, kdy byl mimořádně levný.

Považoval jsem totiž cenu okolo 60 USD za barel za velmi nízkou. Navíc mi jako berlička posloužila technická analýza.

Do budoucnosti sice nikdo nevidí, ale i minulost dokáže nabídnout užitečný rámec pro vytváření očekávání. Podle mého názoru není nic lepšího než studovat historické paralely a na jejich základě se jednoduše zařídit.

Já jsem každopádně vycházel z jednoduché úvahy, že ropa je extrémně levná a cesta nejmenšího odporu proto vede spíše vzhůru – opakovaně se totiž nedařil průlom na nižší úrovně. Takové uvažování se v průběhu času nakonec ukázalo jako správné.

Nenakupoval jsem samozřejmě ropné akcie pouze v době, kdy se ropa obchodovala za 60 USD za barel. Akumulace pozic je proces, který trvá i roky. Začal jsem někdy v roce 2023 a skončil zhruba na podzim roku 2025.

Musím ale upozornit, že pokud se původ současného problému brzy nevyřeší, hrozí globální ekonomice citelné zpomalení a bezpochyby i vyšší inflace.

Takto vysoké ceny nelze platit dlouhodobě bez následků. Dříve nebo později začne slábnout poptávka, protože na to firmy a spotřebitelé lidově řečeno zkrátka nebudou mít peníze.

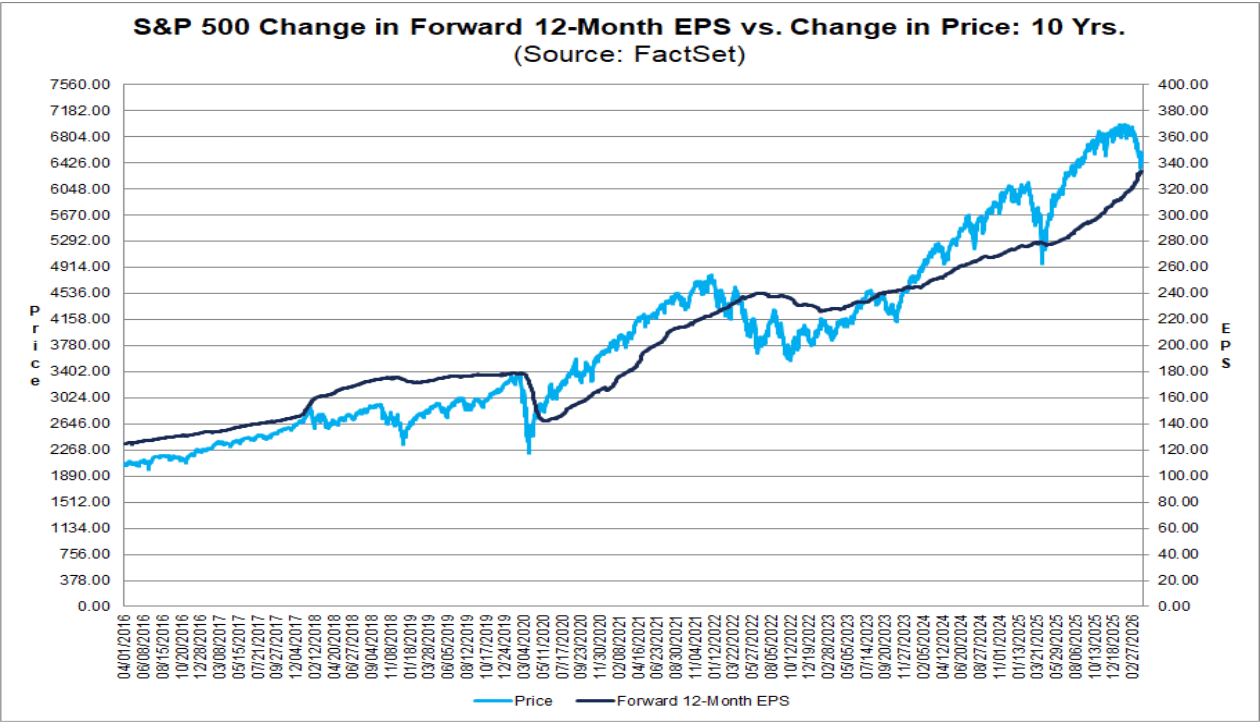

Fundament byznysů roste, cena akcií klesá: Příležitost

Když budoucí ziskovost firem v podobě forwardového EPS zůstává stabilní nebo dál roste, zatímco nominální cena akcií klesá, dochází k tomu, že se valuace postupně snižují. Z toho by měl mít každý investor ve skutečnosti radost.

Zdroj: FactSet

Forwardové EPS a cena indexu S&P 500: Cena klesá, ale ziskovost stoupá

Řečeno úplně jednoduše, akcie jsou díky tomu mnohem levnější. Investor získá více vnitřní hodnoty za mnohem méně peněz. Je to jako kdybyste byli smutní z toho, že si můžete koupit svůj oblíbený steak se slevou.

Psychologický vliv efektu vlastnictví je bohužel potvora. Když vám tituly v portfoliu klesají na tržní ceně, štve vás to, a možná se proto bojíte přikupovat. Ve skutečnosti je to ale důvod být lehce hamižný, i když ne slepě.

Nestačí sledovat pouze cenový vývoj na grafech. Musíte mít povědomí o fundamentu, který je ovšem pro spoustu lidí něčím extrémně abstraktním, čemuž se nedivím.

Bohužel vás to teď a tady nenaučím.

Mělo by vám ale pomoci si zapamatovat, že cena sama o sobě má velmi malou výpovědní hodnotu, pokud ji neporovnáme s tím, co firma skutečně vydělává nebo může vydělávat. Právě díky tomu poznáte ty pravé příležitosti.

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.