FinexAkciePřijde v roce 2026 raketový růst akcií? Jak byste se měli připravit?

Přijde v roce 2026 raketový růst akcií? Jak byste se měli připravit?

Konec roku 2025 se blíží a s tím přichází na řadu disputace nad tím, co může akciový trh přinést v roce 2026. Přijde ochlazení, nebo nás naopak čeká raketový růst akcií?

Podle mnohých měl s příchodem Donalda Trumpa přijít doslova konec všech dnů na finančních trzích – obzvláště akciového trhu.

Média strašila davy rozpady trhů, nestabilitou a odlivem kapitálu. Že jednoduše skončila ona výjimečnost amerického akciového trhu. A ukázalo se, že jde o nesmysly.

Varoval jsem, že s Trumpem přijde volatilita, ale zároveň jsem varoval před těmito nesmyslnými apokalyptickými vizemi. Mělo to totiž základ pouze v tom, že Trumpa nenávidí.

A výsledky mluví za vše. Až na jeden výraznější propad cen akcií se nestalo prakticky nic. Trhy dál sledovaly to jediné a šly si za tím.

Na čem zkrátka skutečně záleží, je earnings a kondice reálné ekonomiky. Šlo proto pouze o šum, který byl ale dozajista hlasitý. Nicméně jeho dopad na dlouhodobý horizont bývá mnohem menší, než lidé očekávají.

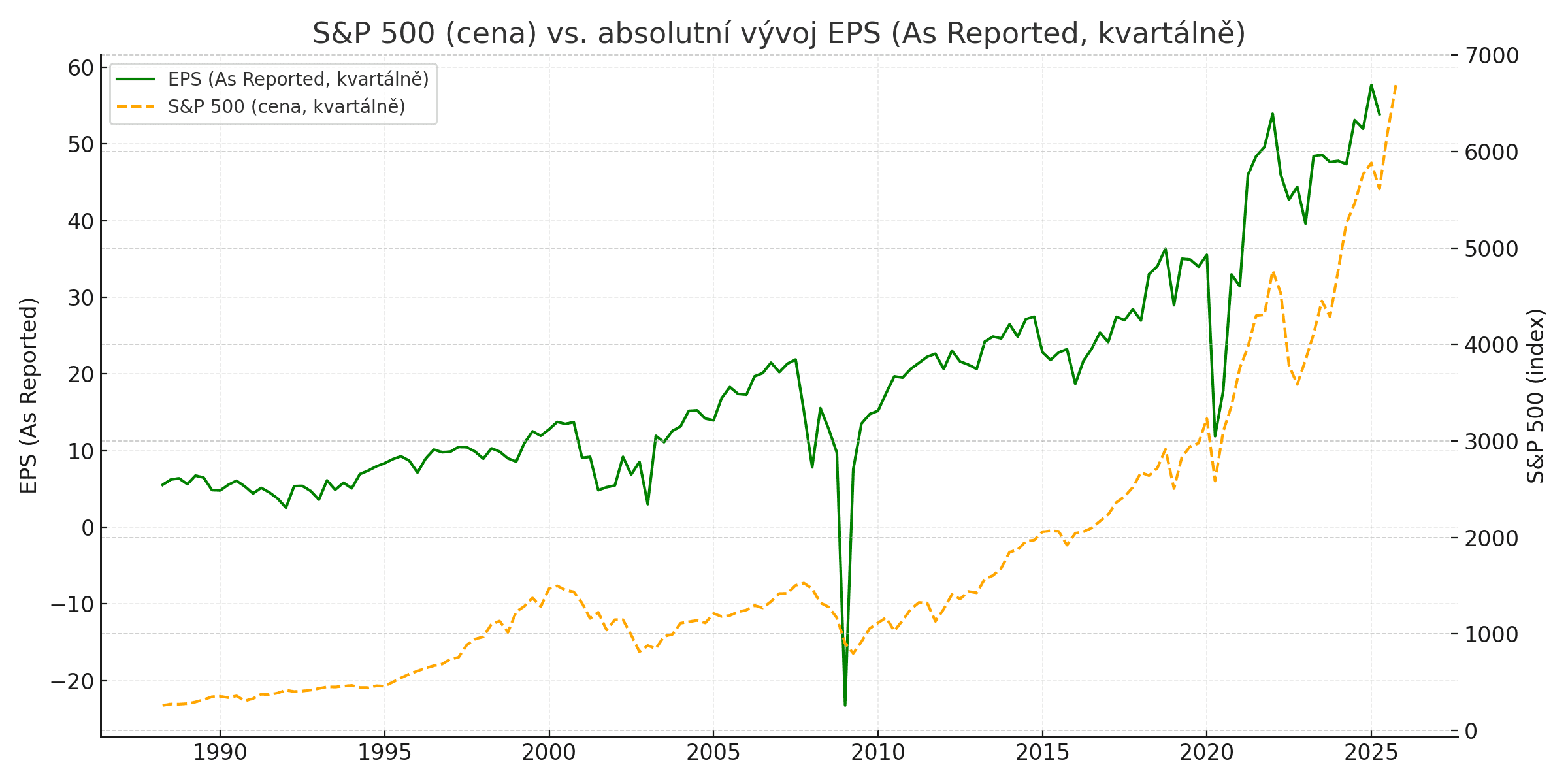

Zdroj: Jaroslav Jarolím (Zdroj dat: spglobal.com)

Kurz akciového indexu S&P 500 a kvartální reportované EPS (absolutně).

To ale nic nemění na tom, že obzvláště investoři, co preferují pasivní investování formou indexů, mohou být v následujících letech mimořádně nespokojení se svým portfoliem.

Akciový trh se odvíjí od fundamentu, ne emocích

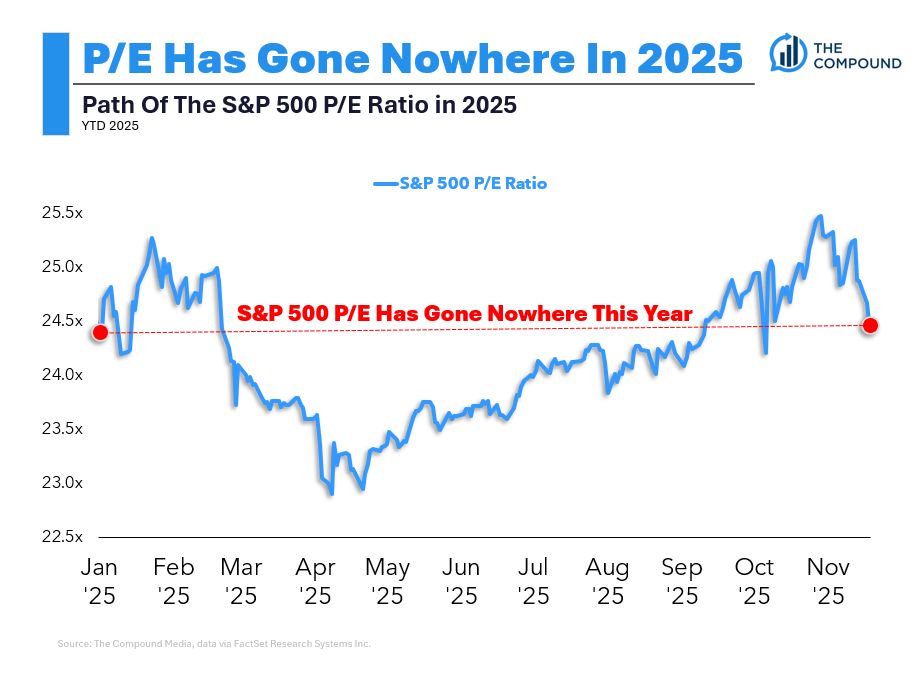

Blíží se konec roku 2025 a poměr price to earnings (P/E) na akciovém trhu zůstává prakticky stejný jako na jeho začátku.

To znamená, že růst cen akcií nebyl způsoben expanzí valuací, ale čistě růstem firemních zisků. To je vlastně dobrá zpráva, nebo ne? On se totiž ten ďábelvždy skrývá v těch detailech.

Zdroj: chartkidmatt.com

Price to earnings akciového indexu S&P 500 je v závěru roku stejně jako na jeho začátku

Investoři tedy neplatili vyšší násobky, pouze ocenili skutečné zlepšení výkonnosti byznysů.

Tento fakt je podstatný, protože ukazuje, že letošní růst měl fundamentální základ, nešlo tudíž jenom o optimismus nebo spekulativní nadšení bez racionálního opodstatnění.

Akciový trh se totiž dlouhodobě odvíjí od toho, jak se vyvíjí skutečná ekonomika.

Sentiment může krátkodobě cenu vystřelit nahoru nebo prudce srazit dolů, ale jeho účinek rychle mizí.

V dlouhém období rozhoduje produktivita, zisky, investice a byznysové cykly. A právě letošní rok ukázal, že i přes ten cirkus a emoční výkyvy investorů jsou to nakonec makroekonomické a mikroekonomické základy, které určují skutečný dlouhodobý směr.

Současně lze říct, že stabilní price to earnings ukazuje i na určitý druh disciplíny trhu. Investoři tentokrát nepřistoupili na přehnané přecenění a raději reagovali na reálná data a jsou tudíž opatrnější.

Zdroj: .longtermtrends.com

Dlouhodobější vývoj valuace formou price to earnings akciového indexu S&P 500, který se nyní nachází na 30 bodech

To může být teoreticky dobrým znamením pro další roky, protože trh založený na skutečných ziscích je výrazně stabilnější než trh založený pouze na očekáváních.

Ale zde se dostáváme k tomu, zda-li stagnace price to earnings nenaznačuje i rostoucí obavy. Ostatně, vyšší násobky představují solidní očekávání do budoucna.

Přesnou odpověď vám nedám, ale rostoucí P/E má taky něco do sebe. Jestli v předešlých letech valuace pořád stoupala a v tomto roce začala stagnovat, hrozí, že se to zlomí. Bude to ale formou poklesem cen akcií nebo růstem earnings?

Na valuacích vždy záleží, ale krátkodobě nemají predikční sílu

Zde se dostáváme k něčemu pro nadšence pasivního investování a moc je samozřejmě nepotěším. Dlouhodobě totiž může být pro index S&P 500 velmi obtížné přinášet stejně solidní výnosy jako v uplynulých letech.

Americký akciový trh zaznamenal za předešlé roky mimořádně silné kurzové zhodnocení, což samo o sobě zvyšuje pravděpodobnost, že v nadcházejících letech bude nastavenou laťku těžké překonávat.

Trhy se pohybují v cyklech a období silných výnosů bývají přirozeně následována fázemi, kdy je růst pomalejší.

Když jsou valuace celého trhu dnes velmi vysoko, nelze sice apriori mluvit o bublině, ale s takto zvýšeným oceněním bude trh jen obtížně generovat další nadprůměrné výsledky.

Vysoké valuace navíc nelze ignorovat, protože mají dlouhodobě poměrně silnou predikční sílu – čím dražší jsou akcie, tím nižší bývá následná výkonnost.

Je to logické. Když koupíte akcie draze, potenciální zhodnocení je nižší. A především se vystavíte vyššímu riziku.

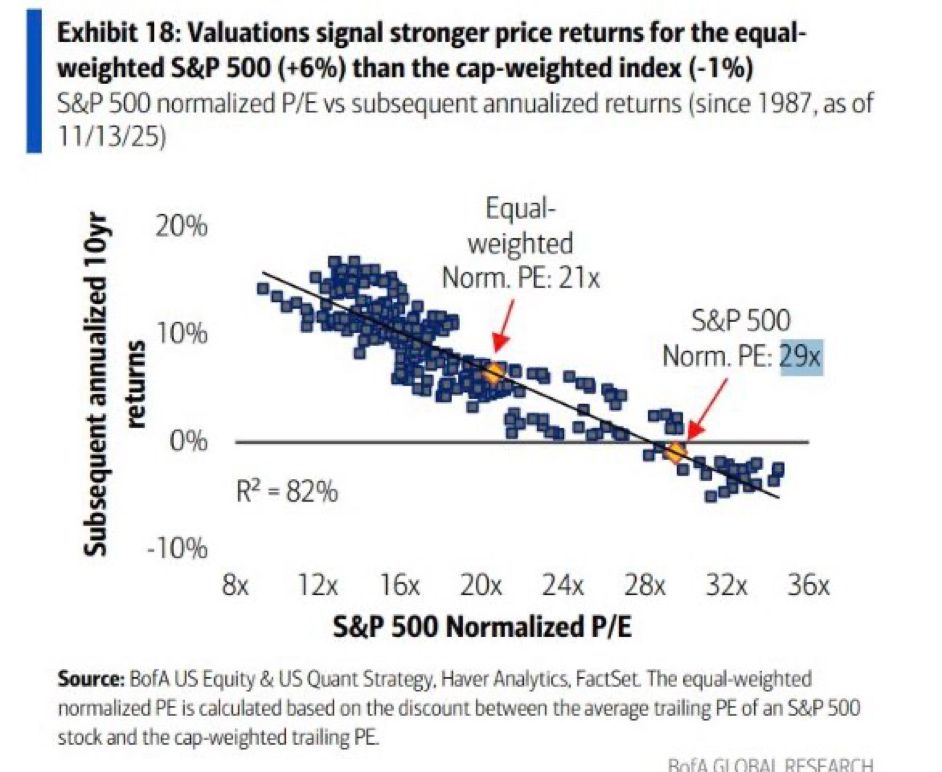

Zdroj: bofa

Budoucí očekávané výnosy akciového indexu S&P 500 jsou díky vysoké valuaci nižší

Z toho důvodu se vyplatí zaměřit na akcie, které nejsou “priced for perfection”. Čili oceněné tak vysoko, že předpokládají bezchybný růst byznysu i v dalších letech.

Nebýt zainvestován je hloupost, ale hledat levné akcie smysl dává

Historie ukazuje, že drahé akcie často investory zklamou. Budoucí výnos jakékoliv investice je bez debat neoddělitelně spjatý s cenou, kterou za ni dnes zaplatíte. A příliš vysoká cena výrazně snižuje prostor pro další zhodnocení.

Za zmínku stojí i to, že i když americké akcie dlouhodobě rostou, jejich výkonnost nebyla vždy plynulá.

Existovala dlouhá období, kdy byl výnos S&P 500 reálně nízký nebo dokonce záporný, zvlášť když byl vstup do trhu načasován do období vysokých valuací.

Pro dlouhodobého investora to ale neznamená, že by měl vyprodat akciové portfolio. Narazil jsem na fulltime analytiky a investory, co se v tomto roce zbavili všech amerických akciích, čemuž vůbec nerozumím.

Podle mě stačí akorát pečlivěji zvážit, za jakou cenu akcie nakupujete. To logicky znamená, že kupování indexů není asi zrovna ta nejrozumnější cesta, protože paradoxně vlastně nediverzifikujete.

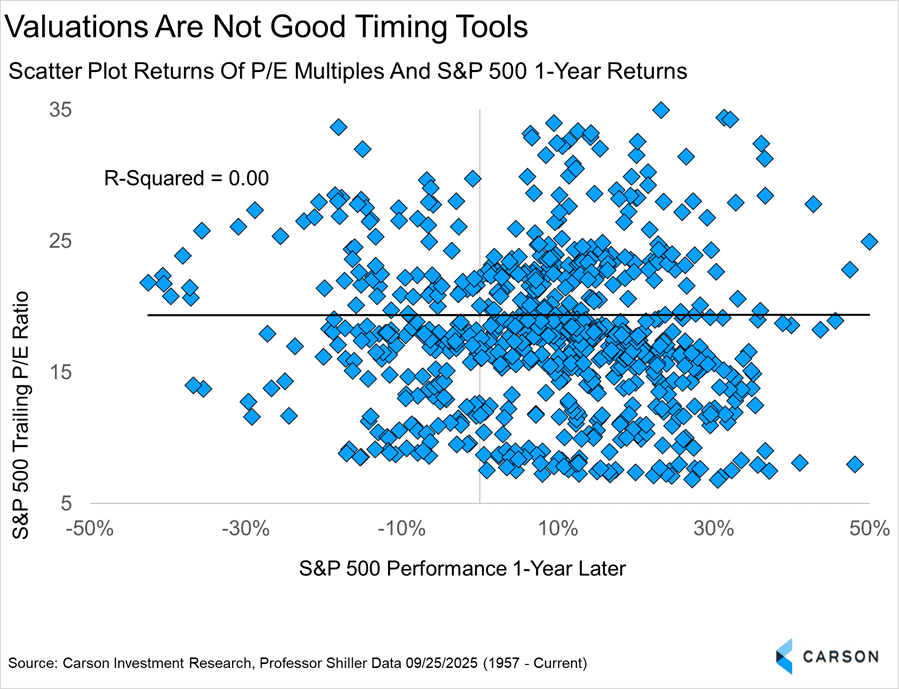

Pro pasivní investory může být ovšem dobrou zprávou, že vysoké valuace mají v krátkodobém horizontu jednoho roku nulovou predikční sílu.

Zdroj: www.carsongroup.com

Diagram pro koeficient determinace s proměnnými poměr zisku k ceně S&P 500 a kurzové výkonnosti do jednoho roku.

Závěrem: raketa na akciovém trhu asi nepřijde

Podle mého názoru bychom neměli čekat v roce 2026 na akciovém trhu nějakou vyloženou raketu, ale na druhou stranu se ani nebojím toho, že trh nebude schopen přinést přiměřené výnosy za podstoupené riziko.

Na vysoké valuace se každopádně dá pohlížet i na jako barometr rizikovosti a je proto na každém investorovi, zda si myslí, že se mu to vyplatí.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.