Jsem studentem VŠE v Praze se zaměřením na mezinárodní obchod a vášnivým zájmem o makroekonomická témata a investování.

Také sleduji vývoj geopolitické situace ve světě a v České republice a přináším analýzy a komentáře k aktuálnímu dění.

Budou USA schopny zvládnout svůj prudce rostoucí federální dluh? Významný ekonom Lukáš Kovanda se věnuje složitým otázkám.

Na půdě Vysoké školy ekonomické v Praze se konala další z řady zajímavých přednášek, tentokrát o federálním dluhu USA a jeho udržitelnosti. Přednášku pořádal studentský spolek Klub investorů a zájem studentů byl vskutku hojný.

Přednášejícím nebyl nikdo jiný než Lukáš Kovanda, PhD., hlavní ekonom Trinity Bank, člen vědeckého grémia České bankovní asociace a absolvent Národohospodářské fakulty VŠE, kde v současnosti působí.

V letech 2020 – 2022 byl členem Národní ekonomické rady vlády, která se zaměřovala na boj s ekonomickými důsledky koronavirové pandemie. Zabývá se makroekonomickými tématy, kryptoměnami a sdílenou ekonomikou a komentuje ekonomické dění v ČR i ve světě.

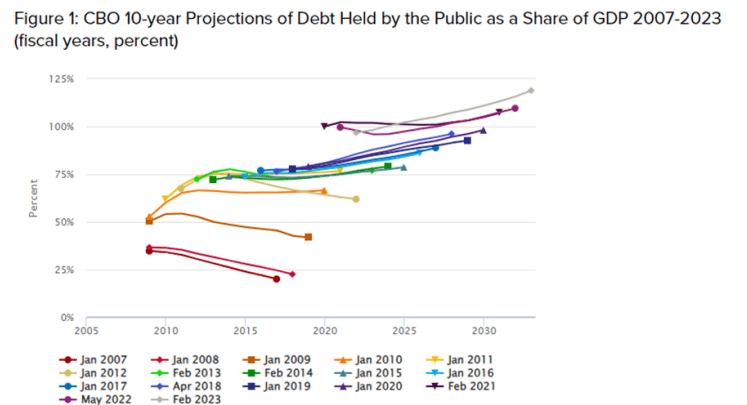

Americký federální dluh zejména od vypuknutí velké finanční krize v roce 2008 setrvale narůstá a do roku 2023, kdy jeho hodnota dosáhla 120 % HDP, se téměř zdvojnásobil. Situaci nepomohla ani koronavirová pandemie či nutnost vyplácet stále vyšší důchody vzhledem ke stárnutí populace. USA se sice mohou opřít o největší rezervní měnu světa, nicméně prognózy budoucího vývoje zadlužení nevyznívají zrovna příznivě.

Podaří se USA vybrat ostrou dluhovou zatáčku, do které se dostaly?

Zdroj: CBO

Úvodní část přednášky byla věnována dluhu drženému americkou veřejností, jeho historickému vývoji a příčinám. Jak lze ostatně vyčíst z předchozího grafu, na začátku roku 2007 dosahoval pouhých 35 % HDP a Kancelář amerického kongresu pro státní rozpočet (CBO) předpovídala jeho pokles pod 25 % HDP do roku 2017.

Krach Lehman Brothers, jedné z největších amerických investičních bank, a příchod globální finanční krize však obrátily trajektorii amerického dluhu strmě vzhůru. Vláda USA musela vynakládat rozsáhlé finanční prostředky na pomoc krachujícím bankám a finančním institucím, stejně jako spotřebitelům v insolvenci a nezaměstnaným. Dluh držený americkou veřejností se do ledna 2009 zvýšil na více než 50 % HDP.

V roce 2011 již tento dluh dosáhl 75 % HDP, což s sebou přineslo první výrazně negativní důsledek – společnost Standard & Poor’s zhoršila rating USA z nejlepšího (AAA) na druhý nejlepší stupeň (AA). CBO tehdy ve své desetileté prognóze naposledy počítala s poklesem amerického dluhu.

Vzrůstající počet válek a ozbrojených konfliktů, ve kterých se USA přímo či nepřímo angažovaly (válka v Afghánistánu, válka na Ukrajině, konflikty na Blízkém východě, hrozící konflikt mezi Čínou a Tchaj-wanem, aj.) vedly k rekordním výdajům na obranu a dalšímu zadlužování.

Dluh USA držený americkou veřejností dále skokově vzrostl v roce 2020 po vypuknutí koronavirové pandemie, a to ze 75 na 100 % HDP. Přibližně na této úrovni se drží i v době psaní tohoto článku (tedy v roce 2024).

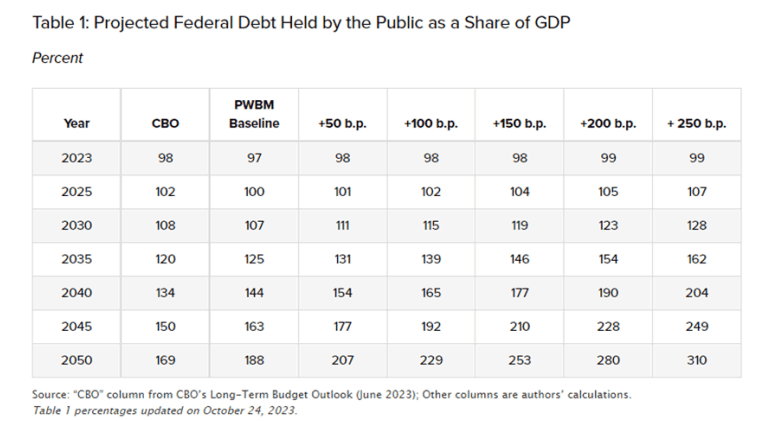

Dále byl nastíněn odhadovaný vývoj dluhu USA drženého americkou veřejností v závislosti na požadované výši úroku. Všechny scénáře předpovídají stále rychleji rostoucí zadlužení, a to i v případě, že by věřitelé po vládě USA nepožadovali vyšší úroky.

Podle názoru Lukáše Kovandy však ke zvyšování úroků, a tím i k prodražení obsluhy dluhu v budoucnosti, nejspíše dojde. V případě navýšení úroků o 50 bazických bodů by se americký dluh mohl vyšplhat na více než 150 % HDP do roku 2040 a téměř 210 % HDP do roku 2050.

Lukáš Kovanda rovněž uvedl, že při dosažení cca 170 % HDP budou mít USA problémy s obsluhou dluhu, přičemž dluh na úrovni 200 % HDP a více by již téměř jistě nezvládly.

V další části přednášky byly zmíněny okolnosti hrající v prospěch či neprospěch americké ekonomiky ve vztahu k dalšímu zadlužování. Určitým problémem by v tomto ohledu mohlo být zhoršení úvěrového ratingu USA hned několika ratingovými agenturami z nejlepšího na druhý nejlepší stupeň, ke kterému došlo v roce 2023.

Na druhou stranu je však nutné dodat, že americké dluhopisy se stále řadí k těm nejbezpečnějším a mezinárodní investoři a věřitelé zatím zůstávají klidní.

Velkou slabinou americké ekonomiky je nízká míra úspor domácností (na rozdíl od Japonska). Zpravidla platí, že čím menšími úsporami domácnosti disponují, tím méně mohou půjčit vládě své země, a tím nižší zadlužení si daná země může dovolit. Navíc lze očekávat, že domácnosti s menšími úsporami budou od státu potřebovat větší transfery.

V neprospěch USA hraje podle Lukáše Kovandy i rostoucí ekonomická síla neutrálních, či dokonce vůči USA nepřátelských zemí, a naproti tomu slábnoucí vliv západních zemí.

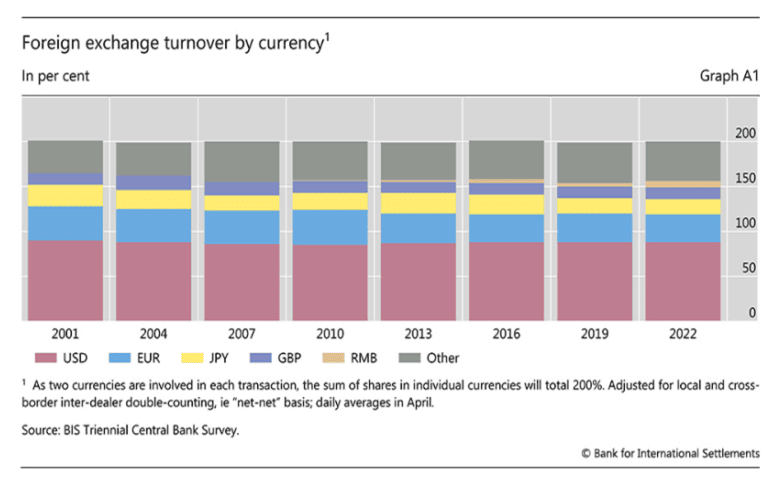

Co však USA do značné míry zachraňuje, je americký dolar jakožto nejsilnější a nejvíce obchodovaná rezervní měna na světě. Podíl dolaru na celkovém obchodu s měnami výrazně neklesá a zatím není přímo ohrožen žádnou jinou měnou.

Pro zajímavost lze uvést, že 85 % objemu devizových transakcí je realizováno v amerických dolarech a 50 % všech devizových rezerv tvoří americký dolar. Dolar zvyšuje úvěrovou kredibilitu Spojených států, a tím usnadňuje přístup k dalším půjčkám s nižšími úroky.

V závěru přednášky zbyl ještě prostor pro dotazy a diskuzi. Navzdory tomu, že se USA mohou opřít o velmi silnou rezervní měnu, jejich dluhopisy jsou stále považovány za velmi bezpečné a kvalitní a mezinárodní věřitelé USA zatím důvěřují, nemůže se americká vláda zadlužovat donekonečna.

Z různých prognóz vyplývá, že při současném tempu zadlužení a navýšení požadovaného úroku o 50 bazických bodů, mají Spojené státy přibližně 20 let na to, aby vybraly ostrou dluhovou zatáčku, do které se dostaly.

Je takový požadavek reálný? Lukáš Kovanda věří, že ano, ale jen když se vládě podaří výrazně omezit výdaje státního rozpočtu a současně i zvýšit jeho příjmy, čehož téměř jistě nebude možné dosáhnout bez zvýšení daní.

Závěrem lze tedy říci, že Spojené státy se mohou ze svého vysokého zadlužení dostat, ale za cenu vysokých politických nákladů a přísné rozpočtové politiky.

Jsem studentem VŠE v Praze se zaměřením na mezinárodní obchod a vášnivým zájmem o makroekonomická témata a investování.

Také sleduji vývoj geopolitické situace ve světě a v České republice a přináším analýzy a komentáře k aktuálnímu dění.