Česká národní banka (ČNB) měla další měnově politické jednání, kde se rozhodovalo o úrokových sazbách. A zároveň se zveřejňovala inflační prognóza. Tuzemská centrální banka tentokrát rozhodovala v dosti odlišné sestavě a existovaly velké indicie, že se měnová politika změní. A to se i stalo. Bankovní rada hlasovala a výsledek mnohé dost zaskočil. Sazby zůstanou beze změny. Je proto tuzemská ekonomika odsouzena k vysoké inflaci?

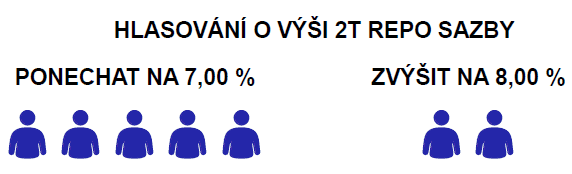

Sazby zůstávají na 7 %

Občas se podívám na web České národní banky, protože se tam zveřejňují komentáře a názory jednotlivých radních. Jakmile došlo k obměně bankovní rady, ze strany nových členů bylo znát, že nebudou pro růst sazeb hlasovat.

Neřekli to třeba explicitně, ale pokud se měnové politice nějakou dobu věnujete, poznáte to. Bylo mi proto jasné, že jestli sazby přece zvýší, bude to pouze “kosmetické”. Kosmetické znamená například růst o 0,25 procentního bodu.

Zdroj: cnb.cz

Hlasování o sazbách

Nakonec se rozhodli pro ponechání. A to vcelku s velkou převahou. Upřímně nevím, jak předhlasovací fáze probíhá. Ale mám dojem, že kosmetické zvýšení neprošlo, protože “jestřábí” část bankovní rady prosazovala zvýšení až o celý procentní bod na 8 %. Takže to nakonec skončilo tímto způsobem.

Bohužel noví členové bankovní rady prosazují úplně stejnou politiku jako nový guvernér Aleš Michl. Nejspíš měl do značné míry vliv na to, kdo na ta místa usedl. Ale to je má domněnka, samozřejmě. Jelikož radní jmenuje do těchto pozic prezident. Nebuďme ale naivní. Zákulisní vlivy jsou v politice zcela normální.

Je naše ekonomika odsouzena k vysoké inflaci?

Já osobně rozhodnutí ČNB vnímám jako tragické. V tomto ohledu jsem jednoznačně zastáncem monetaristického přístupu. Zvyšování základní úrokové sazby totiž vede k utlumení penězotvorby. A jak říkával Friedman, inflace není nic jiného než peněžní fenomén. Nic jako nákladová inflace neexistuje. Bez nových peněz zkrátka nemohou ceny dlouho růst. Není to technicky možné.

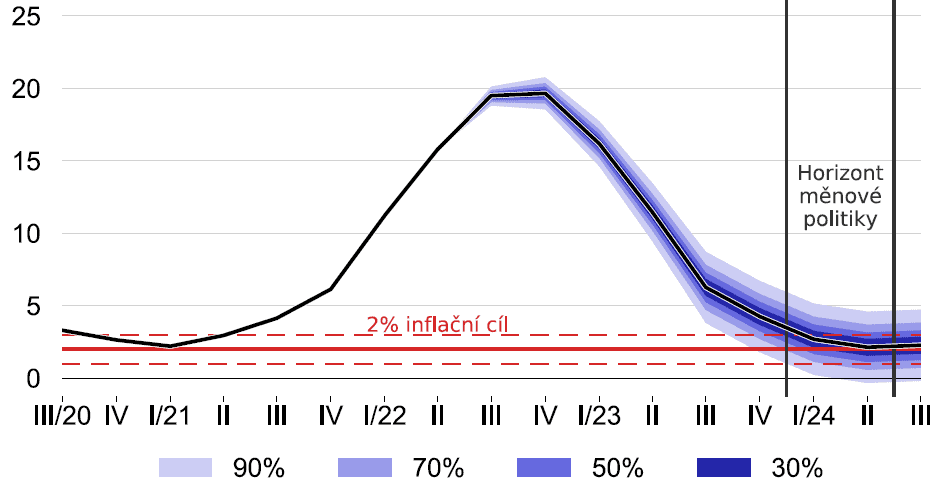

V březnu jsem si dělal často srandu, že inflace do konce roku dosáhne 20 %. Vycházel jsem hlavně ze svých znalostí ekonomických teorií a studiu historických příčin pro růst inflace. Těch šoků bylo už příliš, takže bylo zřejmé, že inflace vzroste markantně. A těch 20 % je zrovna psychologická hranice. A nakonec jsem se skutečně trefil. Inflační prognóza ČNB počítá s 20% inflací do konce roku.

Zdroj: cnb.cz

Inflační prognóza

Z inflační prognózy hlavně vyplývá, že se inflačního cíle 2 % dočkáme až zhruba v polovině roku 2024. Celý příští rok se dle prognózy vysoké inflace nezbavíme. Dvojciferná má být dokonce až do poloviny následujícího roku. A jak už říkám posledních 12 měsíců, každá prognóza ČNB je vždy velmi optimistická. A skutečně se to s další novou prognózou vždy potvrdí.

Inflace nejspíš těch 20 % překročí a přijde mi zcela reálné, že v zimě atakujeme hladiny kolem 25 %. Centrální banka skoro rok sazby zvyšovala a jejich účinek by se nyní měl postupně projevovat. Ale je to pořád málo. Souhlasím s jestřáby, kteří tvrdí, že bez dalšího růstu sazeb se inflaci nepovede zkrotit. Naopak poroste dál.

Rizika dle ČNB

Proinflační rizika

další nárůst cen komodit

hrozba ztráty ukotvenosti inflačních očekávání 2% cílem ČNB a související riziko mzdově-inflační spirály

uvolněnější fiskální politika

Protiinflační rizika

vzrůstající pravděpodobnost recese v zahraničí

výraznější než prognózovaný útlum domácí spotřebitelské a investiční poptávky

Závěrem

Já bych si dovolil tvrdit, že ČNB se snaží vyhnout tomu, co se děje v USA. Jak jsem nedávno upozornil, Spojené státy se dostaly do technické recese. Čili jsou vlastně jednou nohou ve stagflaci. A právě tím nezvyšováním sazeb chtějí předejít tomu, aby výstup tuzemské ekonomiky klesal. Bohužel tím ale obětují naše úspory a reálnou hodnotu našich příjmů.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nicpodstatné.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.