V Číně probíhají agresivní cenové války, zejména v sektoru elektromobilů, kde firmy jako BYD a Tesla snižují ceny, aby získaly podíl na trhu.

Tento trend, poháněný agresivní konkurencí mezi firmami jako BYD a Tesla, ohrožuje zisky firem, zvyšuje riziko dluhových bublin a znepokojuje Komunistickou stranu Číny (KSČ).

Tento článek zkoumá příčiny, dopady a možné řešení těchto cenových válek, včetně investičních příležitostí a rizik.

BYD Seagull se prodává za méně než 8 000 USD!

Cenová válka v sektoru EV začala koncem roku 2022, kdy Tesla snížila ceny svých modelů vyráběných v Číně.

Hlavní čínský výrobce BYD zareagoval a v roce 2025 oznámil slevy až 30 % na 22 modelů EV a hybridů, přičemž model Seagull klesl na 55 800 jüanů (přibližně 7 750 USD). Tato válka se rozšířila na více než 100 domácích EV společností, z nichž mnohé jsou podporovány místními vládami, což zintenzivňuje konkurenci.

Podobné trendy jsou patrné i v jiných odvětvích:

Solární průmysl: Ceny klesly o 80 % za dva roky.

Ocel: Ceny výztužných tyčí jsou na nejnižší úrovni od roku 2017.

Sklo: Ceny se pohybují blízko devítiletého minima.

I když nižší ceny prospívají spotřebitelům, prohlubují deflační krizi a zvyšují riziko dluhových bublin.

Cenové války v Číně: Intenzivní konkurence, zejména v sektoru elektromobilů (EV), snižuje ceny a zisky, což prohlubuje deflaci.

Ekonomické dopady: Deflace ohrožuje poptávku, zatímco firmy a místní vlády hromadí dluhy, aby přežily.

Intervence vlády: Komunistická strana Číny (KSČ) se snaží zastavit cenové války, ale soukromé firmynereagují na příkazy tak jako státní podniky.

Investiční pohled: Deflace a dluhy mohou oslabit čínské akcie, ale firmy jako BYD stále vykazují růst díky škálovým efektům.

Cenové války snižují ziskovost firem o 30 % a tlačí je do dluhů, zatímco poptávka stagnuje – situace se může zhoršit, pokud KSČ nezvládne koordinaci.

Dopady na firmy a ekonomiku

Cenové války snižují zisky a vedou k bankrotům, přičemž počet firem hlásících ztráty je nejvyšší od roku 2001.

Charlene Chu, analytička z Autonomous Research, varuje, že cenové války v Číně mohou při pokračující deflaci vyústit v další vlnu bankrotů firem, zejména v realitním sektoru, kde už nyní hromadí dluhy stovky tisíc klientů s nedokončenými projekty.

Podle ní by mohla situace připomínat dluhovou deflaci, jak ji popsal Irving Fisher.

Firmy si berou dluhy, aby přežily, a místní vlády, které je podporují dotacemi, se zadlužují kvůli poklesu příjmů z prodeje půdy.

Obchodní válka s USA, zintenzivněná Trumpovými cly v roce 2025, omezuje exportní poptávku, což nutí firmy ještě více snižovat ceny. Počet firem hlásících ztráty dosáhl v roce 2025 nejvyšší úrovně od roku 2001 a počet bankrotů se od roku 2020 ztrojnásobil.

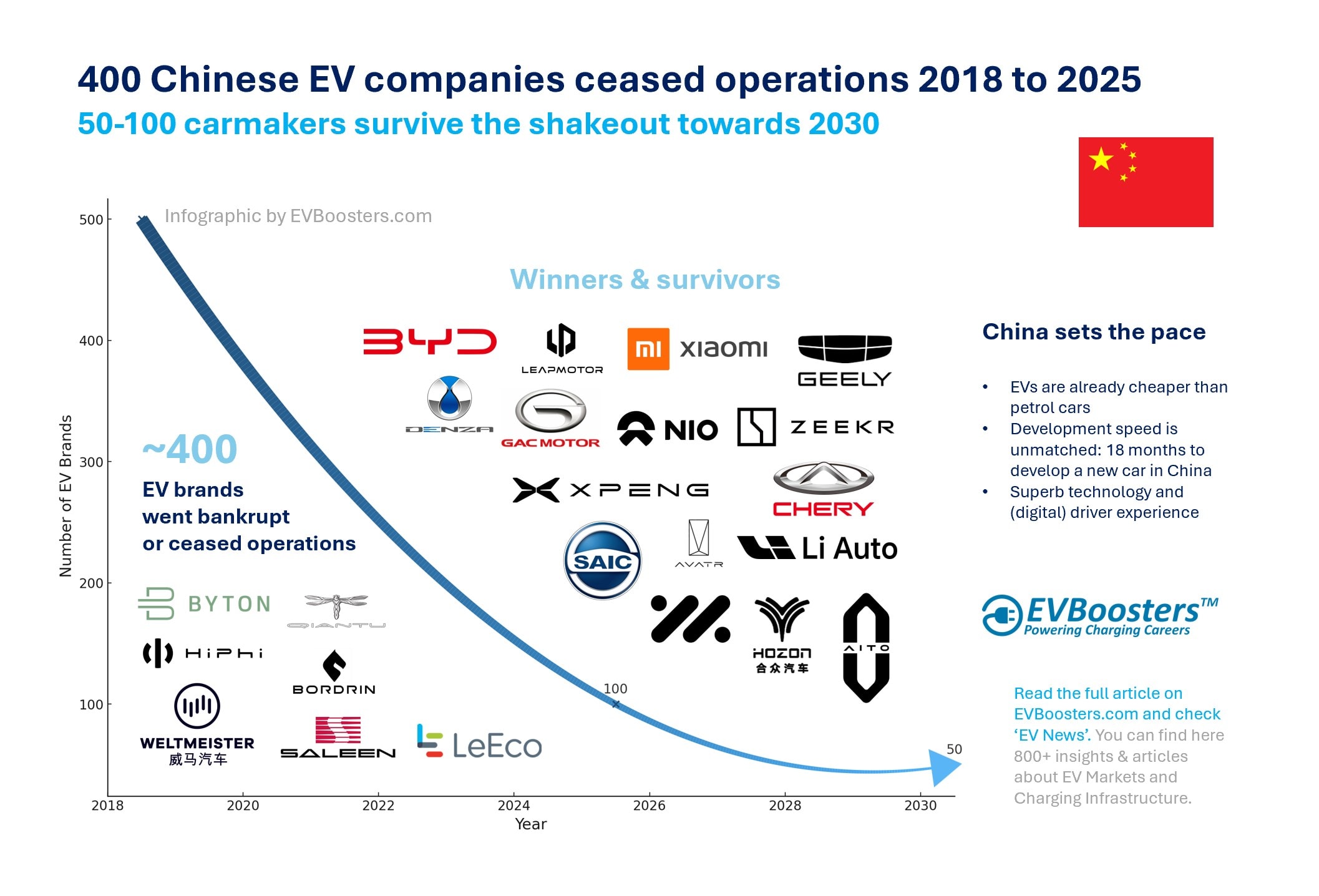

Zdroj: EVBoosters.com

400 Čínských EV automobilek mezi lety 2018-2025 zkrachovalo – pouze několik z nich ovládne trh.

Počet firem hlásících ztráty dosáhl v roce 2025 nejvyšší úrovně od roku 2001 a počet bankrotů se od roku 2020 ztrojnásobil.

Čínská vláda

KSČ varuje před “involucí” odvětví a vyzývá firmy, aby zastavily snižování cen.

V červnu 2025 se setkala s vedoucími 16 automobilových firem, aby je vyzvala k zastavení snižování cen.

Na rozdíl od 90. let a poloviny 2010, kdy vláda úspěšně omezila produkci státních podniků, soukromé firmy nereagují na příkazy, což ztěžuje kontrolu.

Vláda zvažuje stimulační opatření, jako je vydání speciálních dluhopisů v hodnotě 3 bilionů jüanů (420 miliard USD) v roce 2025, ale je opatrná kvůli riziku dalšího zadlužení.

Na rozdíl od minulosti, kdy kontrolovala státní podniky, mají soukromé firmy větší autonomii, což ztěžuje zásahy. Řešením by mohlo být zvýšení domácí poptávky, ale slabá spotřeba a realitní krize to komplikují.

Experti spekulují, že by mohla zavést povinné konzultace s centrální vládou před významnými cenovými rozhodnutími, což by posílilo kontrolu nad trhem.

Investiční tipy

Deflace a dluhy mohou tlačit na čínské akcie, ale firmy jako BYD, které v roce 2023 vykázaly 81% růst zisku, mohou být odolnější díky škálovým efektům.

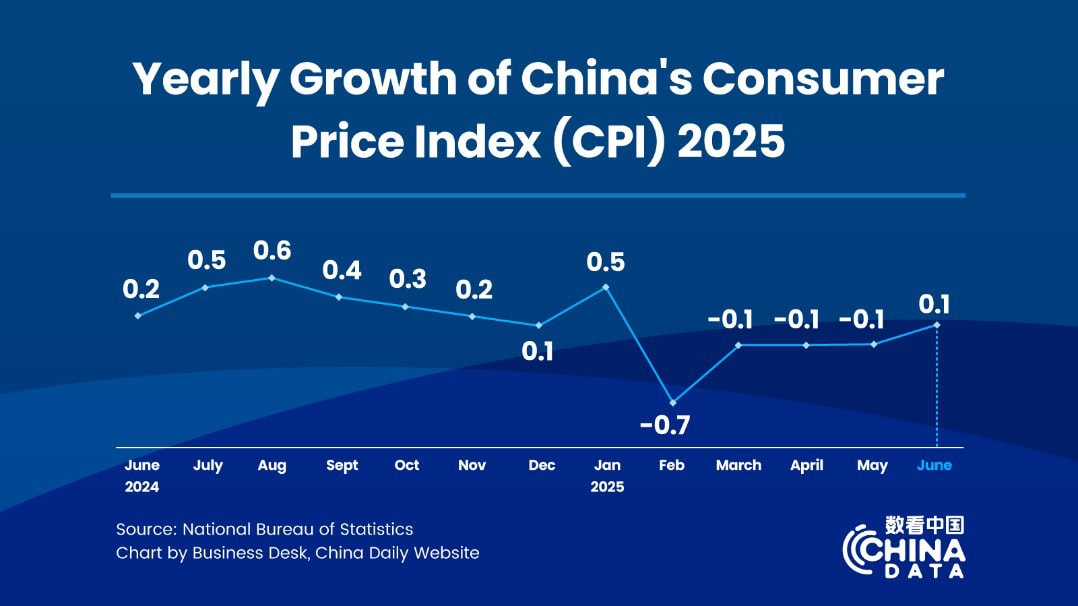

Investoři by měli zvážit diverzifikaci a sledovat makroekonomické ukazatele, jako je CPI, který v červnu 2025 dosáhl pouze 0,1 %.

Zdroj: ChinaDaily.com

Čínský index spotřebitelských cen vzrost za 6/2025 o 0.1%

Dopady na firmy a dodavatelský řetězec

Cenové války mají devastující dopad na ziskovost.

V sektoru EV tlačí výrobci na dodavatele, aby přijímali nižší ceny nebo odkládali platby, což postihuje i výrobce baterií. Například automobilky vydávají “slibné směnky“, které odkládají platby dodavatelům, což zvyšuje finanční tlak v celém řetězci.

Investiční perspektiva: BYD

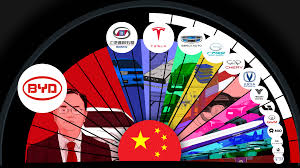

Čínských Top 15 výrobců elektromobilů – BYD s podílem kolem 60%.

Navzdory tomu některé firmy, jako BYD, vykazují odolnost. V roce 2023 dosáhla BYD tržeb 602,3 miliardy jüanů (nárůst o 42 %) a čistého zisku 30 miliard jüanů (nárůst o 81 %) díky růstu prodejů EV.

V prvním čtvrtletí 2025 se její zisk zdvojnásobil, pravděpodobně díky škálovým efektům a technologickým výhodám.

Morgan Stanley v červnu 2025 zvýšila hodnocení BYD na “koupit“, protože firma díky škálovým efektům a růstu prodejů EV (o 42 % v roce 2023) může přežít cenové války a posílit si pozici na globálním trhu, včetně Evropy.

Zdůrazňují, že BYD může těžit z oslabení konkurence a potenciálního oživení poptávky, pokud KSČ podpoří domácí spotřebu.

Souhlasím s Morgan Stanley, že BYD má potenciál stát se “přeživším”, ale vidím tam riziko, že pokud se deflace prohloubí, mohou odklady plateb dodavatelům (až 270 dní podle některých zpráv) vést k řetězovým bankrotům.

Taky bych doporučil sledovat, jak KSČ bude řešit autonomii soukromých firem – to může být klíčový moment.

Závěr

Cenové války v Číně přinášejí rizika deflace a dluhů, ale i příležitost pro odolné firmy jako BYD. KSČ musí najít rovnováhu mezi regulací a podporou, aby stabilizovala ekonomiku. Čínská politika je černá skříňka, plná nečekaných ekonomických tahů. Tak uvidíme.

Chcete více zajímavých informací o trhu? Sledujte mé blogy pro další analýzy a tipy!

Pište si svůj vlastní blog

Blog

Sdílejte svůj názor na Finex.cz a budujte si jméno blogera

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.

Diskuze (0 komentářů)

Tento článek zatím nikdo neokomentoval. Přihlašte se a buďte první! Napište svůj názor a zahajte diskuzi.