Akciový trh, některé komodity a Bitcoin zaznamenaly od včerejšího podvečera nemalé kurzové zisky. Nejlépe je na tom asi právě akciový trh, na který se podíváme v podobě indexů S&P 500 a Nasdaq 100.

Celou situaci si dnes podrobně rozebereme a vysvětlíme, co se s trhem po zasedání Fed vlastně stalo. Pro mnohé totiž může být úvodní reakce trhu dosti matoucí. Čemuž se vůbec nedivím.

Takže Fed schválil růst základní úrokové sazby o 0,25 procentního bodu na 4,75 %. Tudíž opětovně zvolnili v tempu zvyšování sazeb. Samozřejmě zveřejnili i prohlášení, které se tentokrát v několika souvětích mírně liší od předešlých stanovisek. Nicméně jádro zůstalo v podstatě stejné. Samotná tiskovka s Jeromem Powellem probíhala stále v jestřábím stylu. Spíše tedy kvazi jestřábím stylu. A Powell víceméně avizoval, že růst úrokových sazeb bude pokračovat. Ačkoliv je jasné, že nikoliv tak agresivním tempem jako v minulé roce.

Powell totiž řekl, že se snaží předejít tzv. overtighteningu. Respektive to nechce s restrikcemi přehnat. Ale už jenom to lze brát mezi řádky jako holubičí signál. Bitcoin, některé komodity a hlavně akciový trh šel strmě nahoru. Kdežto dolarový index se lidově řečeno vypláchl. Powell totiž řekl další, minimálně jednu nebo dvě, informace, které lze zase interpretovat jako holubičí. Zmínil, že jsou úrokové sazby už v restriktivních úrovní. A dále řekl, že jejich projekce z prosince není prý aktuální (spíše to naznačil). Součástí projekce je totiž dot plot, který uváděl terminal rate pro letošní rok na 5,4 %. To by potom znamenalo, že úrokové sazby tímto tempem porostou do léta.

Faktem ale je, že drtivá většina informací, která včera zazněla, vůbec dobrá pro trh nejsou. Trh zkrátka vše špatné vytěsňuje a zaměřuje se pouze na ty informace, ze kterých lze vydedukovat něco pozitivního. Spoléhá se na soft landing americké ekonomiky a brzký pivot v měnové politice. To ale vůbec nemusí přijít. Vše to jednoduše stojí na hliněných nohou. Je to hlavně o tom, že tu jestřábí rétoriku trh nebere vážně. Powell měl během tiskové konference příležitost tomu přistřihnout křídla. A z nějakého důvodu to neudělal.

Akciové trhy peláší vzhůru

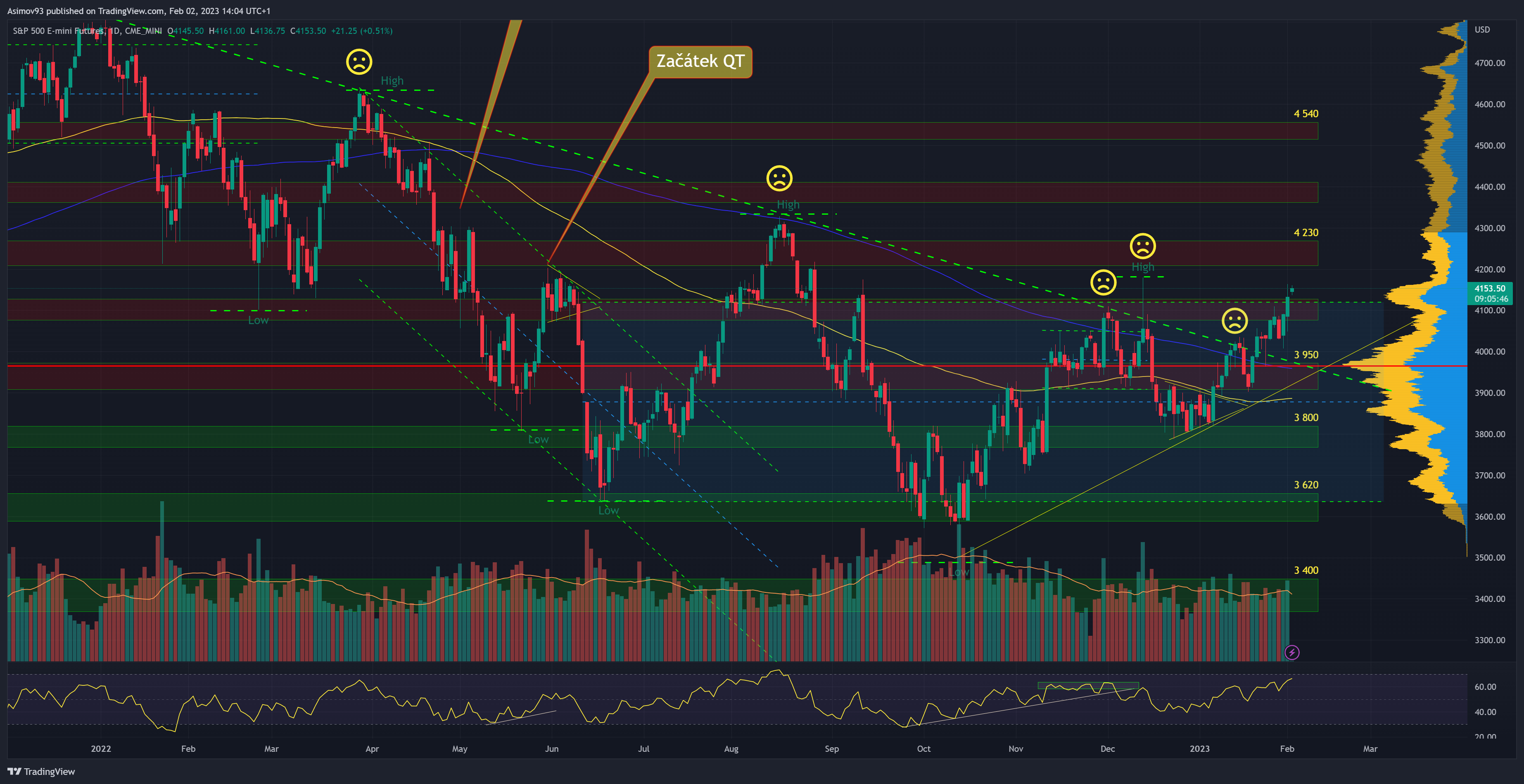

Takže akciový index S&P 500 má své low z října minulého roku na úrovni 3 500 bodů. On té doby de facto platí rostoucí trend, který se dost možná brzy potvrdí překonáním vrcholu z poloviny prosince. Nedávno se kurzu indexu podařilo překonat zakreslenou rezistenční linii, kterou kurz nedlouho poté i ze shora otestoval. Výsledek je evidentně pozitivní. Od té chvíle S&P 500 expanduje. A během tiskové konference, s předsedou Fed, se kurz vydal nad S/R levelem 4 100 bodů. Zároveň došlo k průlomu z té zakreslené stranové struktury.

Zdroj: Tradingview.com

Futures trh na akciový index S&P 500

Osobně to považuji za opravdu velký úspěch pro býky. Z technického hlediska je průlom skrze z té struktury významný počin.

Zdůrazňuji slova z technického hlediska. Jelikož mi přijde aktuální chování spekulantů a investorů jako naprosto iracionální. Ale to už vyplývá z textu výše.

Každopádně, nejbližší rezistence je pásmo 4 230 bodů. U řečeného pásma se kurz pohyboval posledně v srpnu minulého roku. Jestli se podaří průlom, klidně kurz S&P 500 může do léta růst. Proč zrovna do léta? Protože v létě se začnou v plné parádě projevovat restrikce z minulého roku. Jelikož zpoždění představuje zhruba jeden rok.

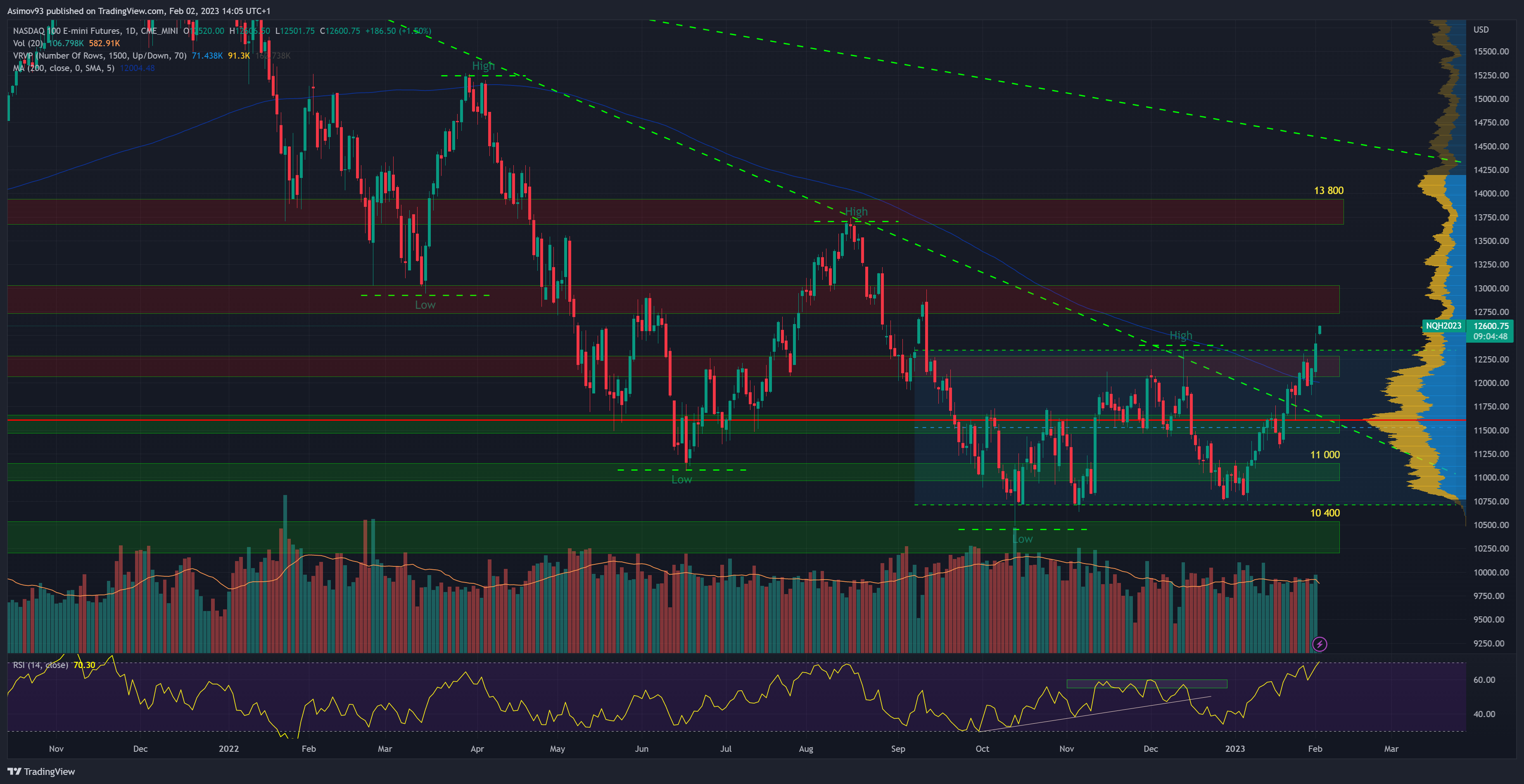

Zdroj: Tradingview.com

Futures trh na akciový index Nasdaq

Technologický index Nasdaq kurzově stoupá ještě agresivněji.

Podařilo se překonat S/R pásmo 12 100 bodů a zároveň horní hranici zakresleného stranového pásma. Taktéž je proto včerejšek z technického hlediska nemalý úspěch. Zároveň dnes kurzový růst i nadále pokračuje. Ačkoliv je třeba zmínit, že kurz indexu brzy zaútočí na poměrně silnou rezistenci kolem 12 900 bodů. Historicky tu máme poměrně hodně kurzových obratů, takže lze brzy počítat s oslabením.

Závěrem

Celý finanční trh absolutně přestal brát restriktivní politiku Federálního rezervního systému vážně. Je tendence se zaměřovat jedině na informace, které si lze interpretovat ve prospěch pokračujícího kurzového růstu.

A to je vážně krátkozraké. Připomínám, že ještě nikdy v historii trhy nevytvořily dno před krizí. Ale o to se nyní trh snaží. Jelikož věří scénáři s tzv. soft landing. Problém je v tom, že se situace může z kvartálu na kvartál dramaticky zhoršit. Když proto neodoláte a začnete nakupovat, je vhodné chápat to riziko.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.