FinexAnalýzyTyto akcie jsou nejlevnější za 5 let. Luxusní značka přitom vydělává nejvíce v historii

Premium Tyto akcie jsou nejlevnější za 5 let. Luxusní značka přitom vydělává nejvíce v historii

Rekordní provozní výkonnost byznysu a ohodnocení akcií na nejnižší hodnotě za 5 let. Vzácná kombinace – investiční příležitost – která často předchází přecenění akcií.

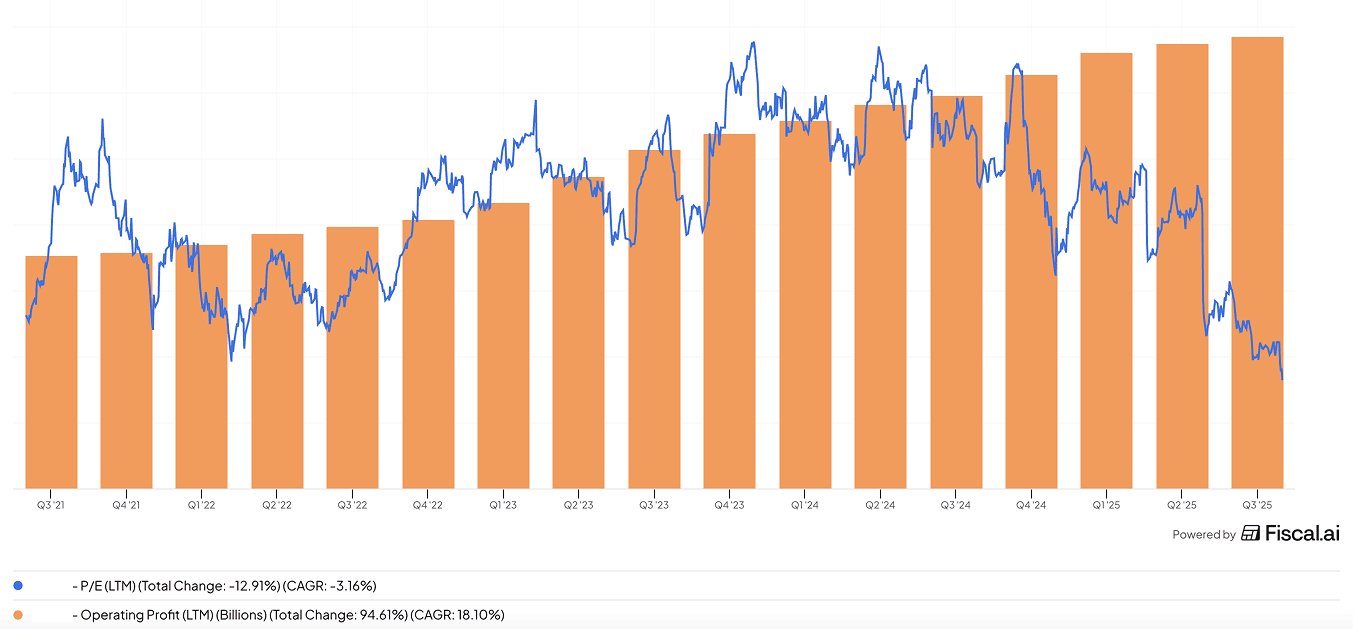

Na trhu občas vzniknou situace, které vypadají skoro “nelogicky” – a právě tehdy se rodí nejlepší příležitosti. Představte si firmu, která výrazně zvyšuje provozní zisk, ale její ohodnocení na burze klesá.

Přesně to teď vidíte na grafu níže: oranžové sloupce (provozní zisk) stabilně rostou, zatímco modrá křivka (P/E poměr) spadla na nejnižší úroveň za 5 let. Jinými slovy: byznys sílí, ale trh je ochotný platit menší násobek za stejnou (a rostoucí) kvalitu.

Zdroj: fiscal.ai

Vývoj provozního zisku a P/E poměru analyzovaných akcií

A teď to nejdůležitější. Tento podnik je luxusní stroj na cashflow, který prodává přístup, příběh a status. A když se tohle spojí s tím, že zisk roste rychleji než očekávání trhu, vzniká okno, které se obvykle nezavírá pomalu – ale prudce.

Jestli čekáte na “dokonalý moment”, často přichází takhle: po výprodeji, kdy většina lidí řeší jen cenu akcie, nikoliv to, co se děje uvnitř firmy.

Přitom už brzy přijde další silný spouštěč pozornosti investorů (výsledky a nový výhled) – a trh umí během pár dnů otočit náladu tak, že najednou nakupují všichni… jen ne za dnešní cenu.

V článku se dozvíte:

proč firma dokáže růst i bez navyšování objemu prodejů;

kde vzniká její “nefér” marže;

jak dlouho může vydržet její konkurenční výhoda;

a co je realisticky nejhorší scénář, který ji může potkat.

A hlavně: proč kombinace rostoucího provozního zisku a klesajícího ocenění vytváří nebývale zajímavou investiční příležitost – kterou spousta lidí uvidí až příliš pozdě.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.