Předseda Federálního rezervního systému, Jerome Powell, minulý týden Kongres informoval, že úrokové sazby klesnou, jakmile bude dostatek důkazů o tom, že je inflace pod kontrolou.

Síla ekonomiky, z níž páteční lepší než očekávaná zpráva o zaměstnanosti je jen posledním překvapením, je druhořadá.

Trhy již několik týdnů počítají s červnovým snížením sazeb Fedu a Powell měl všechny možnosti tato očekávání změnit. Neudělal to.

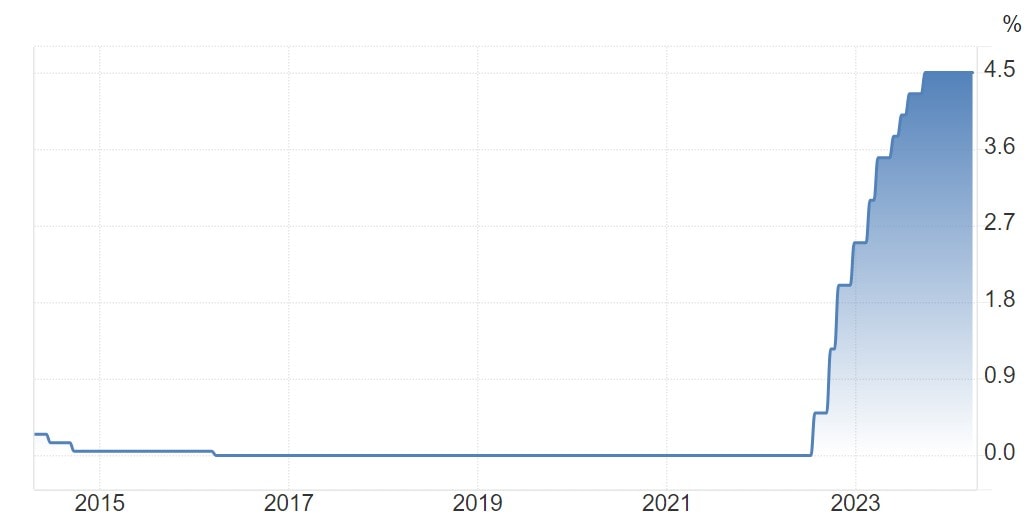

Zdroj: tradingeconomics.com

Vývoj výše základní úrokové sazby amerického Fedu za posledních 10 let

Podobné hlasy znějí i z ECB

Ve Frankfurtu se prezidentka Evropské centrální banky (ECB), Christine Lagardeová, po rozhodnutí o ponechání úrokových sazeb na stávající úrovni snažila držet konzervativního postoje, ale prozradila velkou nápovědu, když mluvila o tom, že rozhodnutí ECB jsou závislá na datech.

V dubnu budeme vědět o něco více, ale mnohem více budeme vědět v červnu. – Christine Lagardeová

Do akce se může zapojit také Bank of England (BOE). Ekonomové očekávají první snížení sazeb ve Velké Británii také v průběhu tohoto roku – inflace navíc zpomaluje rychleji, než centrální banka očekávala, a místní ekonomika se nachází v recesi.

Navíc je v Británii i v USA volební rok – přestože je BOE nezávislá na vládě a má mandát zaměřený výhradně na inflaci, kolektivní tlak na guvernéra Andrewa Baileyho, aby snížil výpůjční náklady, by mohl vést k dřívějšímu snížení sazeb.

Zdroj: tradingeconomics.com

Vývoj výše základní úrokové sazby ECB za posledních 10 let

Co nás tedy čeká?

Když si to všechno dáme dohromady, začátek pohybu sazeb bude mnohem synchronizovanější na cestě dolů než na cestě nahoru. BOE začala se zvyšováním sazeb jako první, a to již v prosinci 2021. Poté učinil svůj první krok Fed v březnu 2022, zatímco ECB čekala až do července.

Je sice důležité vědět, kdy konečně dojde k dlouho očekávanému snížení sazeb, ale důležitější je předvídat, co se stane poté. Tehdy se totiž příběhy na obou stranách Atlantiku budou opět rozcházet.

Prezident atlantského Fedu, Raphel Bostic, k tomu 4. března pronesl několik zajímavých poznámek. Řekl, že Fed nemusí při snižování sazeb jednat urychleně.

Naznačil, že by si Fed mohl po prvním snížení dát delší pauzu, aby zjistil, jak ekonomika reaguje.

V Evropě je situace zcela odlišná. Místní ekonomika je na kolenou – Velká Británie je v recesi a dvacítka zemí eurozóny klesá.

Inflace je sice stále příliš silná na to, aby jí centrální bankéři již nyní přinesli úlevu, ale jakmile budou mít jistotu, že je inflace zdolána, není důvod si myslet, že se snižováním sazeb budou pokračovat hlemýždím tempem.

Inflace se působivě snížila, ale udržet ji na nižší úrovni je těžší, když silná ekonomika podporuje poptávku. To je problém pro Fed nikoliv pro nejdůležitější evropské centrální banky.

Slabá evropská ekonomika by měla ECB usnadnit zadržování inflace okolo jejího cíle i za pomoci nižších sazeb.

Tato divergence má důležité důsledky pro investory:

Jednak bude určovat pohyby měn. Do poloviny února letošního roku dolar vůči euru oslaboval, protože obchodníci počítali s tím, že Fed bude snižovat sazby jako první, ale od poloviny února začal posilovat, protože se výhled změnil.

Vývoj hodnoty měnového páru EUR/USD od začátku roku

Silnější dolar je obvykle špatný pro americké firmy prodávající své produkty a služby do zahraničí, protože snižuje hodnotu zahraničních prodejů.

Pokud Evropa skutečně začne agresivněji snižovat sazby, jakmile se rozjede, mohlo by to být pro firmy na starém kontinentu povzbuzením.

Evropské akcie se již nyní obchodují se značným diskontem – průměrný forwardový poměr ceny k zisku (bere v úvahu odhadované EPS za 12 měsíců) firem v indexu Europe STOXX 600 je 13,5 bodu. U indexu S&P 500 je to 20,6 bodu.

Snížení sazeb je pak pro akcie obecně dobré. Pokud jsou očekávání trhu správná, mohlo by v červnu na akciové investory vysvitnout slunce.

Buďte součástí komunity 6 600+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.